Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pomimo pandemii rynek nieruchomości wciąż ma się dobrze i stale rośnie w siłę. To sprawia, że inwestowanie na rynku nieruchomości staje się coraz lepszym sposobem na bezpieczne ulokowanie kapitału nie tylko dla osób działających w branży od wielu lat.

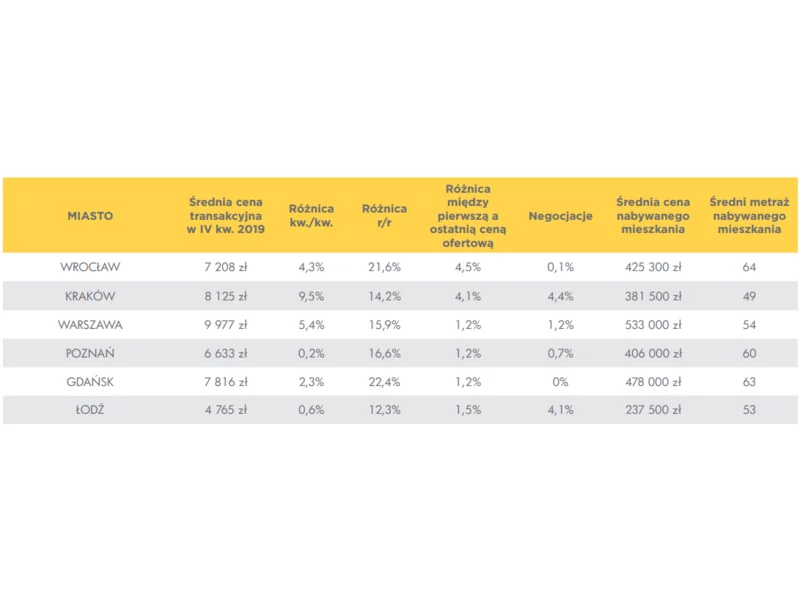

Raport Barometr Metrohouse i Gold Finance za IV kw. 2019 przynosi mało optymistyczne informacje dla osób planujących zakup mieszkania. W dalszym ciągu ceny mieszkań rosną. W niektórych miastach na rynku wtórnym wzrosty w ostatnich 12 miesiącach przekroczyły nawet 20 procent.

Ostatni rok wywołał sporo zamieszania w gospodarce światowej.

Z raportu sporządzonego przez NBP, wynika, że popyt na kredyty mieszkaniowe coraz bardziej spada. Co więcej, w najbliższym czasie nie przewiduje się zmiany tej tendencji.

Jak wynika z najnowszego raportu Metrohouse i Expandera, we Wrocławiu kolejny miesiąc z rzędu spadają ceny transakcyjne mieszkań. Podobnie niskie ceny ostatni raz były widoczne w analizach dwa lata temu.

Zainteresowanie małymi mieszkaniami zawsze było bardzo duże, ale odkąd na rynku nasiliły się tzw. zakupy inwestycyjne, niewielkie lokale są wręcz rozchwytywane. Kompaktowe mieszkania o powierzchni do 40 m2 znikają z oferty firm błyskawicznie, natychmiast po wprowadzeniu do sprzedaży.

W Polsce rynek nieruchomości premium znajduje się w fazie wzrostu. Zakup luksusowego apartamentu wyraża status społeczny, jest też sposobem na zainwestowanie posiadanych środków. Rozważasz inwestowanie w nieruchomości? Poznaj powody, dla których powinieneś zainteresować się nieruchomościami premium.

W ciągu ostatniego roku ceny wrocławskich mieszkań wzrosły we wszystkich dzielnicach miasta. Na rynku pierwotnym lokale podrożały o 11% r/r, co jest jednym z najwyższych wzrostów wśród największych polskich aglomeracji, przeanalizowanych w raporcie Emmerson Evaluation. Mediana ceny mkw. nowego mieszkania w stolicy Dolnego Śląska wyniosła niemal 9 tys. zł. Niewiele mniejsze podwyżki zanotował rynek wtórny. Za lokale z drugiej ręki kupujący płacili już o 9% więcej.

Inflacja w Polsce osiągnęła najwyższy poziom od 20 lat. W związku z czym, wiele osób staje przed dylematem, w jaki sposób zabezpieczyć swoje oszczędności, aby nie traciły na wartości. Wciąż ogromną popularnością cieszą się nieruchomości mieszkaniowe. Jednak eksperci wskazują, że zdecydowanie lepszą ochroną kapitału jest ziemia, uważana za jedną z najbezpieczniejszych przystani w dobie trwającego kryzysu.

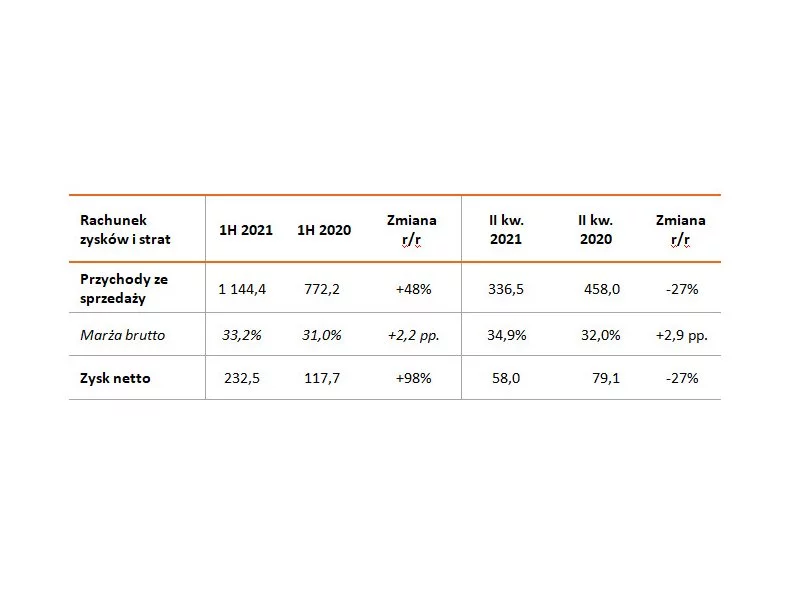

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) zakończyła I półrocze 2021 z 30% wzrostem sprzedaży umacniając pozycję lidera na rynku mieszkaniowym w Polsce. Grupa przekazała w tym okresie terminowo 1 922 lokale (+55% r/r) o średniej wartości 595 tys. zł. W efekcie przychody ze sprzedaży Grupy wzrosły o 48% do 1,1 mld zł, a zysk netto o 98% do 232,5 mln zł. Grupa odnotowała wysoką marżę brutto w wysokości 33% (wzrost o 2 pp. r/r).

Warto wiedzieć, że istnieje ciekawa i alternatywa dla lokat i obligacji - crowdfunding nieruchomości. Pojawiła się ona wraz z rozpoczęciem działania Social.Estate, czyli platformy do inwestowanie sppłecznościowego crowdinvestingu nieruchomości.

Ponad 50% wartości sprzedawanych kredytów hipotecznych przechodzi przez ręce pośredników. W całym 2018 roku wartość kredytów hipotecznych, udzielonych przez pośredników finansowych zrzeszonych w KPF i ZFPF, osiągnęła ponad 28 mld zł.

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

Zakończenie programu wsparcia Mieszkanie dla Młodych oraz nabierający kształtów rządowy projekt Mieszkanie Plus skłania wielu Polaków do zadania sobie ważnego pytania: wynajmować, czy zakupić własne M? Która opcja opłaca się najbardziej? Z jakim ryzykiem powinniśmy się liczyć? Na co najczęściej stawiają Polacy? Na te i inne pytania odpowiadają eksperci z firmy OPG Property Professionals.

Stopy procentowe to wskaźnik, o którym przeciętny kredytobiorca wie, że istnieje i ma realny wpływ na wysokość jego kredytu. Dlaczego jednak tak się dzieje, że wahania poziomu stóp procentowych wpływają na zmiany w wysokości naszych kredytów? Kto może zyskać najwięcej na obniżkach stóp procentowych?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.