Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pożyczka hipoteczna to niezbyt popularny produkt bankowy, który jednak może okazać się bardzo użyteczny. Eksperci portalu RynekPierwotny.pl opisują jego najważniejsze zasady.

Zakup mieszkania od dewelopera finansowany kredytem hipotecznym to długotrwały i wieloetapowy proces, na który decyduje się wiele młodych rodzin. Na co zwrócić szczególną uwagę podczas ubiegania się o finanse z banku? Które kwestie przeanalizować przed podpisaniem umowy? Co to WIBOR, marża i operat szacunkowy? Odpowiada specjalista z grupy Quadro Development, która realizuje inwestycję Piątkowska 103.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

“Mądry Polak po szkodzie” brzmi znane powiedzenie. Kupując nowe mieszkanie, nie należy odkładać jego ubezpieczenia na później. Warto zająć się tym już na etapie zaciągania kredytu hipotecznego.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Najnowsze dane dotyczące rynku nieruchomości informują o kolejnym wzroście cen nowych mieszkań. Może nie jest on tak znaczący jak w poprzednich kwartałach, ale nadal jest zauważalny.

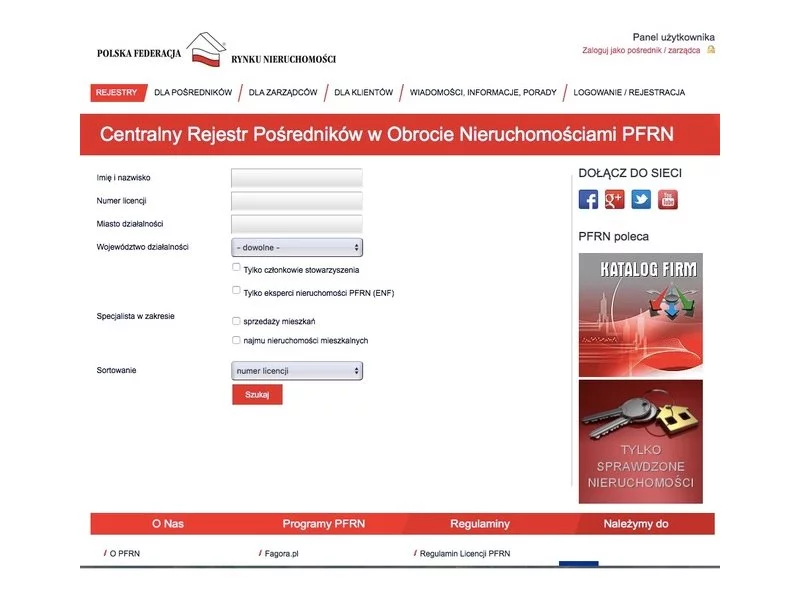

Już ponad 8 tys. nazwisk zawiera Centralny Rejestr PFRN i liczba ta cały czas rośnie. To dobra wiadomość dla konsumentów, bo jest to w tym momencie jedyne miejsce, w którym możemy znaleźć szczegółowe oraz rzetelne informacje o pośrednikach i zarządcach nieruchomości.

Zakup nieruchomości to często największa inwestycja w życiu. Co więcej, nie jest to zwykła lokata kapitału, a przede wszystkim tworzenie własnego miejsca na świecie, domu dla siebie i rodziny. Dlatego też priorytetem powinno być jej zabezpieczenie.

Jeśli kupujemy mieszkanie korzystając z kredytu hipotecznego musimy je ubezpieczyć od pożaru i innych zdarzeń losowych. Taki wymóg stawiają kredytobiorcom wszystkie banki.

Sezon urlopowy to okres, w którym warto szczególnie zadbać o bezpieczeństwo swojego mieszkania. Tylko w ubiegłym roku w Polsce odnotowano ponad 118 tys. kradzieży z włamaniem, a straż pożarna interweniowała 27,5 tys. razy przy pożarach nieruchomości1.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%.

Warunki kredytu hipotecznego we wszystkich przypadkach są ustalane indywidualnie. Na stronach banków i serwisach zajmujących się finansami można znaleźć ogólne warunki, jednak końcowa oferta zależy od konkretnej sytuacji kredytobiorcy.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

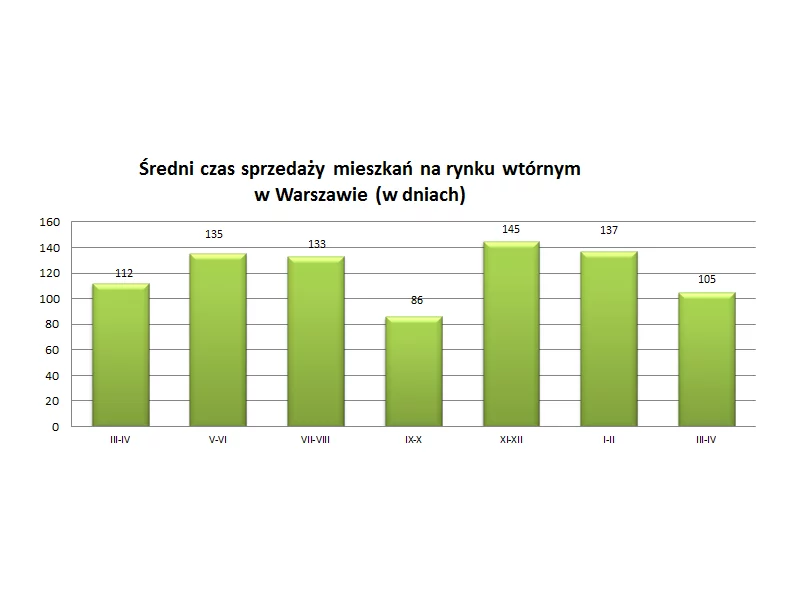

Statystyki pokazują, że sprzedający mieszkania w Warszawie usztywnili się w negocjacjach. Rzeczywistość jest jednak nieco inna. Aby pozyskać klienta, trzeba znacznie zejść z ceny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.