Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zaciągnięcie kredytu mieszkaniowego w 2025 roku będzie wiązało się z wieloma ważnymi decyzjami, które mogą mieć długofalowy wpływ na finanse kredytobiorców. Oprócz standardowych wyborów dotyczących rodzaju oprocentowania czy rynku nieruchomości pojawiają się również nowe czynniki, takie jak zmieniające się wskaźniki bankowe i rosnąca rola sztucznej inteligencji w ocenie zdolności kredytowej. Na co zwrócić szczególną uwagę ubiegając się o kredyt hipoteczny w 2025 roku?

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

W 2024 r. kraje Europy Środkowo-Wschodniej odnotowały ożywienie aktywności inwestycyjnej, a większość rynków wykazała znaczny wzrost wolumenu w porównaniu z 2023 r. Polska i Czechy odnotowały ponowne zaangażowanie inwestorów i zwiększoną alokację kapitału, podczas gdy Węgry, pomimo uzyskania najniższego rocznego wolumenu od 2015 r., wykazały oznaki ożywienia w IV kwartale.

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

Zakup nieruchomości za granicą z roku na rok zyskuje coraz większą popularność w naszym kraju. Wielu polskich inwestorów decyduje się na zainwestowanie swojego kapitału, a tym samym na jego dywersyfikację. Posiadłości znajdujące się w państwach o stabilnej sytuacji gospodarczej przyciągają nie tylko atrakcyjnymi cenami, ale także klimatem oraz zainteresowaniem turystycznym. Jednakże zakup nieruchomości poza granicami Polski wymaga dobrej znajomości obowiązującego w danym kraju i regionie prawa, a także lokalnego rynku. Zatem, jakie są aktualne przepisy prawne dla polskich inwestorów oraz jak uniknąć pułapek?

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

Wysokie stopy procentowe, zaostrzenie regulacji, a także możliwe spowolnienie lub nawet recesja spowodowały, że rynek kredytowy praktycznie zamarł. Zdolność kredytowa właściwie nie istnieje. Mimo że obecne czasy są bardzo wymagające dla całej branży deweloperskiej, firmy działające na tym rynku wciąż sporo inwestują. Wszystko po to, aby jak najlepiej przygotować się na gospodarcze ożywienie.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Średnia powierzchnia mieszkania w Polsce jest o 21 mkw. mniejsza od średniej unijnej, a odsetek Polaków mieszkających w przeludnionych lokalach jest o prawie 20 punktów procentowych wyższy – wynika z raportu „Mieszkaniówka na rozdrożu 2.0” międzynarodowej agencji doradczej Cushman & Wakefield.

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

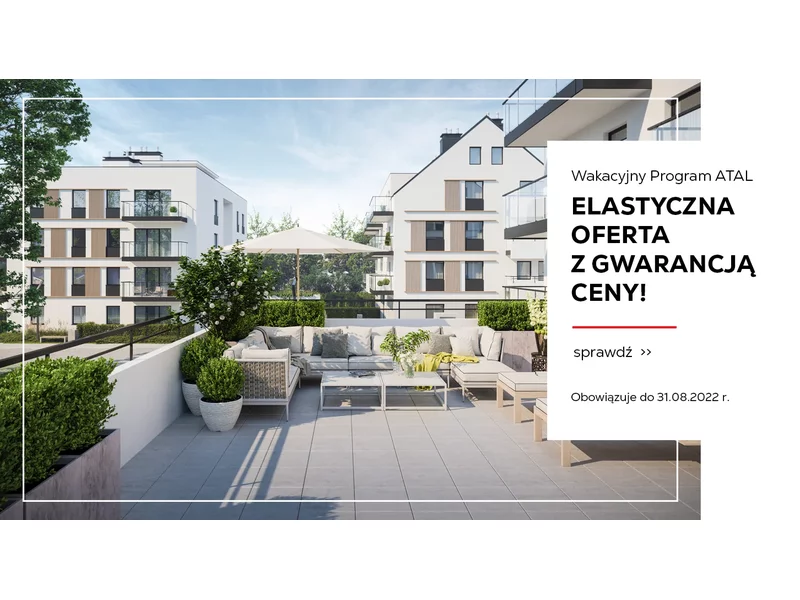

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.