Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zobowiązanie do osiągnięcia neutralności węglowej zadeklarowało 8 na 10 firm zapytanych w raporcie CBRE „European Office Occupier Sentiment Survey 2024”. Wśród nich większość zamierza spełnić je do 2030 roku. Biuro jako ważny element funkcjonowania firmy, ale również źródło emisji, stanowi jeden z kluczowych obszarów na drodze dekarbonizacji firmy.

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

ESG, czyli aspekty środowiskowe, społeczne i zarządcze stały się wiodącym tematem dyskusji w kręgach biznesowych w minionym roku. Trend ten jest szczególnie ważny dla rynku nieruchomości. Nieruchomości odpowiadają bowiem za 40% emisji gazów cieplarnianych na świecie. Są zatem wśród czołówki branż, które w największym stopniu przyczyniają się do zmiany klimatu.

Do oferty Heimstaden dołączyły 104 mieszkania położone przy ul. Wschodu Słońca – u zbiegu warszawskich dzielnic Włochy i Ochota. To pierwszy etap inwestycji, w ramach której do końca 2024 roku najemcom udostępnionych zostanie 400 lokali. Znaczną część zasobu stanowią mieszkania duże, dedykowane rodzinom z dziećmi.

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

Zarówno inflacja jak i ceny wynajmu nieruchomości w wielu polskich miastach nadal rosną, tym samym realny staje się scenariusz niewypłacalności części najemców.

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

Polski Fundusz Rozwoju i PFR Nieruchomości S.A. ogłosili zasady wsparcia finansowego dla wszystkich mieszkańców osiedli wybudowanych w ramach rynkowej części rządowego programu mieszkaniowego. Obecnie oferowana stawka czynszu oraz kaucja nie będą podlegać waloryzacji o wskaźnik inflacji do końca 2025 roku.

Inflacja, kryzys mieszkaniowy, szybujące koszty mediów – szukanie lokalu na wynajem na przełomie 2022 i 2023 roku to nie lada wyzwanie.

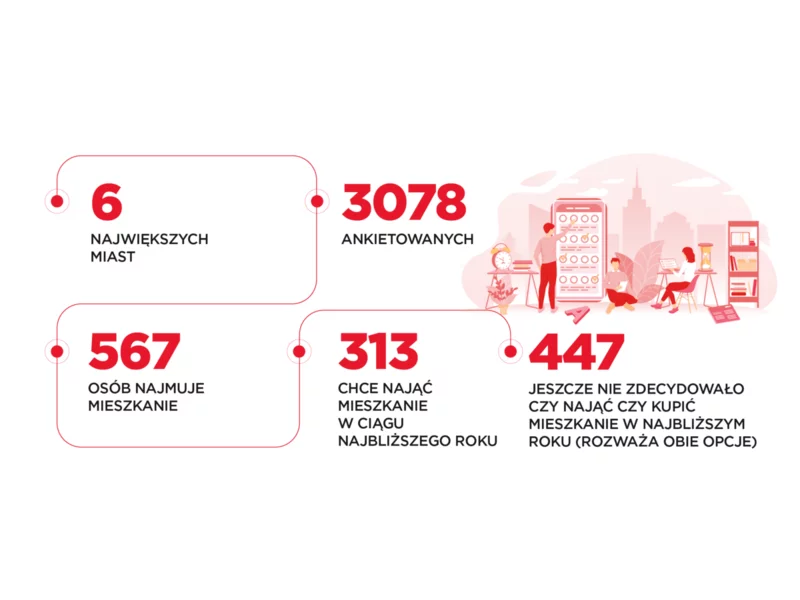

Międzynarodowa firma doradcza Cushman & Wakefield przeanalizowała wyniki ankiety przeprowadzonej przez firmę badawczą SW Research na reprezentatywnej próbie mieszkańców największych polskich miast. Najważniejsze dla najemców są wysokość czynszu oraz standard lokalu.

Epidemia Covid-19 sprawiła, że rynek biurowy znalazł się w epicentrum zmian spowodowanych przejściem w tryb pracy zdalnej. Jednak w związku z poprawiającą się sytuacją epidemiczną organizacje rozpoczęły już proces planowania powrotu pracowników do biur. To, jak firmy przygotowują się do tej zmiany, można zaobserwować analizując wyniki badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości zarządzanych przez Cushman & Wakefield w Polsce.

Jeszcze do niedawna za ulice handlowe uważano jedynie główne ciągi miejskie, jak np. ul. Nowy Świat czy ul. Marszałkowską w Warszawie. Pandemia to zmieniła. Zamknięte galerie handlowe oraz zmiana zachowań zakupowych Polaków przyczyniły się do rozkwitu ulic handlowych w osiedlach mieszkaniowych.

Oddana do użytku w pierwszej połowie roku nowa podaż na poziomie 117 000 m kw. jest rekordową wartością, do tej pory nienotowaną na tym rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.