Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

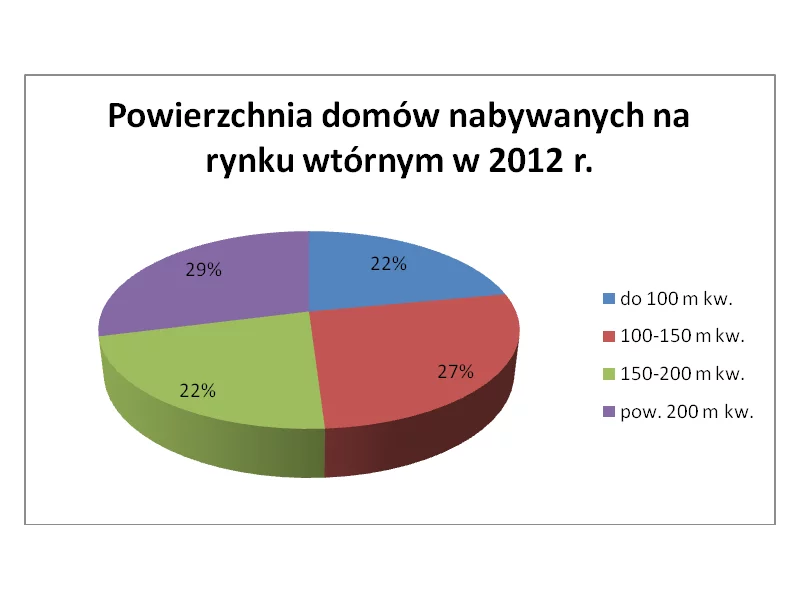

Dla wielu Polaków zakup własnego domu, to wciąż odległe marzenie. Przyczyny to malejące zdolności nabywcze i ceny nieruchomości. W efekcie, jak wynika z najnowszych danych Metrohouse kupowane przez nas domy są coraz mniejsze. Wydłuża się również czas sprzedaży - obecnie na nabywcę trzeba czekać średnio nawet 225 dni.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

Jak się okazuje, sezon publikacji półrocznych wyników finansowych spółek notowanych na GPW ponownie ucieszył, a zapewne również i pozytywnie zaskoczył akcjonariuszy większości spółek deweloperskich.

W 2020 roku powstało w Polsce ponad 220 tysięcy mieszkań, z czego dwie trzecie zrealizowali deweloperzy. Podobne poziomy realizacji osiągano ostatnio w latach 70. Rynek jest więc chłonny, można uruchamiać wiele projektów równocześnie i sprzedawać je z wysoką marżą. Ale nieruchomości to wymagająca branża. Jej liderami stają się ci, którzy potrafią spojrzeć na rynek z niecodziennej perspektywy. Szansa na to pojawia się wraz z decyzją o digitalizacji głównych procesów w firmie.

Zainteresowanie ostatnią transzą dopłat w ramach programu „Mieszkanie dla młodych” jest ogromne. Z szacunków Expandera wynika, że pieniądze na wsparcie skończą się zapewne już w pierwszych dniach stycznia. Ci, dla których zabraknie rządowych środków znajdą się w nienajlepszej sytuacji. Będą musieli zaciągnąć zwykły kredyt na kwotę wyższą o utraconą dopłatę, albo stracą wpłacony na mieszkanie zadatek.

Według danych NBP, banki oczekują wzrostu zainteresowania kredytami hipotecznymi, a część z nich dopuszcza możliwość nieznacznego złagodzenia zasad ich udzielania.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Czerwiec był miesiącem obfitującym w istotne wydarzenia, które w perspektywie długookresowej będą miały duży wpływ na zarówno na rynek nieruchomości, jak i rynek finansowy, a dokładniej – rynek kredytów hipotecznych.

Doskonałe położenie przy planowanej stacji II linii metra, bliskość Puszczy Kampinoskiej i Lasu Bemowskiego, siłownia plenerowa, skwer, sad owocowy, place i boiska do gier zespołowych – to wszystko wyróżnia Osiedle Coopera na warszawskim Bemowie. Inwestycja realizowana przez Unidevelopment cieszy się dużą popularnością. Mieszkania z pierwszego i drugiego etapu zostały niemal w całości wyprzedane. Deweloper wprowadził do oferty kolejny etap.

„Dobry zwyczaj – nie pożyczaj!”. To stare porzekadło traci na aktualności w obliczu starania się o własne mieszkanie. Niewiele osób posiada bowiem wystarczającą ilość środków na zakup nieruchomości.

Banki rygorystycznie oceniają dziś zdolność kredytową ubiegających się o pożyczkę na mieszkanie. Warto więc mieć gruntowną wiedzę, jak efektywnie ubiegać się o kredyt

Od początku stycznia przyszłego roku składać będzie można wnioski o dopłaty w programie Mieszkanie dla Młodych. Nie sposób stwierdzić, czy środki wystarczą na tydzień czy na dwa, ale pewne jest, że aby uzyskać dopłatę, trzeba będzie się śpieszyć.

Przedstawiona przez KNF propozycja zmian w Rekomendacji S dotyczącej kredytów hipotecznych zawiera zarówno elementy liberalizujące jak i zaostrzające obowiązujące regulacje.

Choć pula pieniędzy z MdM na 2017 rok zostanie otwarta dopiero 2 stycznia, to klienci już dziś mogą uruchomić machinę kredytową aby na początku miesiąca skompletowane dokumenty trafiły do Banku Gospodarstwa Krajowego. W ten sposób minimalizuje się też ryzyko utknięcia w zatorach, które mogą pojawić się w niektórych bankach w styczniu.

Dobra perspektywa kredytobiorców – niższe oprocentowanie i raty spłaty, a zdolność kredytowa większa. Zapotrzebowanie nabywców nieruchomości jest dziś ściśle związane z możliwościami uzyskania przez nich kredytu hipotecznego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.