Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

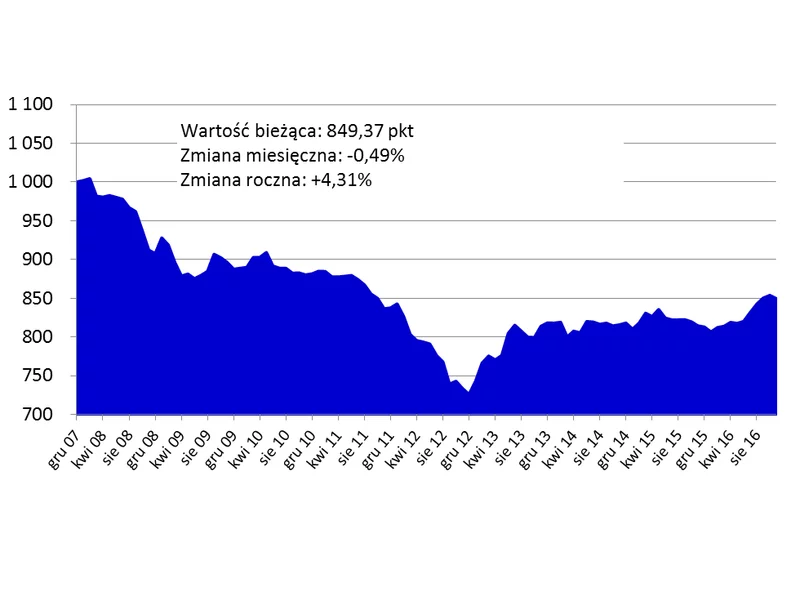

O ponad 4 proc. więcej niż rok temu kosztują dziś mieszkania w największych miastach w Polsce. W dłuższym terminie spodziewamy się stabilizacji cen, choć pierwszy kwartał 2017 r. powinien być w statystykach zanotowany jako okres obniżek związanych z liczniejszymi zakupami lokali tańszych, spełniających warunek cenowy programu Mieszkanie dla Młodych.

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

Frank, euro, złoty… dzisiaj kredytobiorcy nie mają już takich dylematów, ponieważ obecnie zaciągnięcie kredytu hipotecznego w walucie obcej jest prawie niemożliwe. Zgodnie z intencją KNF, o kredyty walutowe mogą ubiegać się osoby zarabiające w walucie.

Początek kwietnia przyniósł bardzo dobre informacje osobom zainteresowanym zaciągnięciem kredytu hipotecznego.

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

Dalej wynajmować czy wreszcie kupić? – to pytanie w pewnym momencie zadaje sobie każdy, kto nie ma jeszcze własnego mieszkania. Okazuje się, że nawet dla osób posiłkujących się kredytem, zakup może być bardziej opłacalny niż comiesięczne opłacanie czynszu za wynajem.

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

Po znaczących wzrostach cen mieszkań rynek nieco się ustabilizował. Są jednak miejsca, gdzie wyceny osiągają rekordowe wartości. Tak jest m.in. na rynku wtórnym w Poznaniu i Gdańsku. Rynek deweloperski odnotowuje największe podwyżki w Warszawie i Krakowie.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

- I kwartał 2016 r. był dla Grupy Archicom bardzo dobrym wstępem do całego roku 2016.

Mieszkanie dla młodych w 2016 r. zyskało na popularności – do tego stopnia, że już w marcu skończyły się środki przeznaczone na ten rok.

Podczas gdy Polacy wypoczywali na majówce, polski złoty nie próżnował i zauważalnie się umocnił. To bardzo dobra wiadomość dla osób spłacających kredyty walutowe. Z wyliczeń Expandera wynika, że w przypadku kredytów udzielonych w euro, majowa rata może być najniższa w historii. W przypadku tych we frankach, raty również spadają, ale do poziomu najniższego w historii jest bardzo daleko.

Częstą sytuacją przy zakupie mieszkania na rynku wtórnym jest obciążona hipoteka. Czy jest się czego obawiać?

Spółka zrealizowała większość planów założonych do realizacji w 2010 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.