Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z najnowszych danych Głównego Urzędu Statystycznego wynika, że w pierwszej połowie 2016 oddano w Polsce do użytku 73.653 mieszkania w budownictwie jedno- i wielorodzinnym. Po roku 1989 więcej wybudowaliśmy jedynie w 2009, tuż przed kryzysem. Jak w obliczu hossy prezentowały się średnie stawki ofertowe w poszczególnych miastach?

Z obowiązkiem zapłaty podatku dochodowego mamy do czynienia wówczas, gdy sprzedajemy mieszkanie przed upływem pięciu lat kalendarzowych od nabycia (pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie). W pozostałych przypadkach, obowiązek zapłaty podatku dochodowego przy sprzedaży mieszkania nie występuje i to jest najprostsza zasada, jaka wiąże się z zagadnieniem podatku dochodowego przy sprzedaży mieszkania.

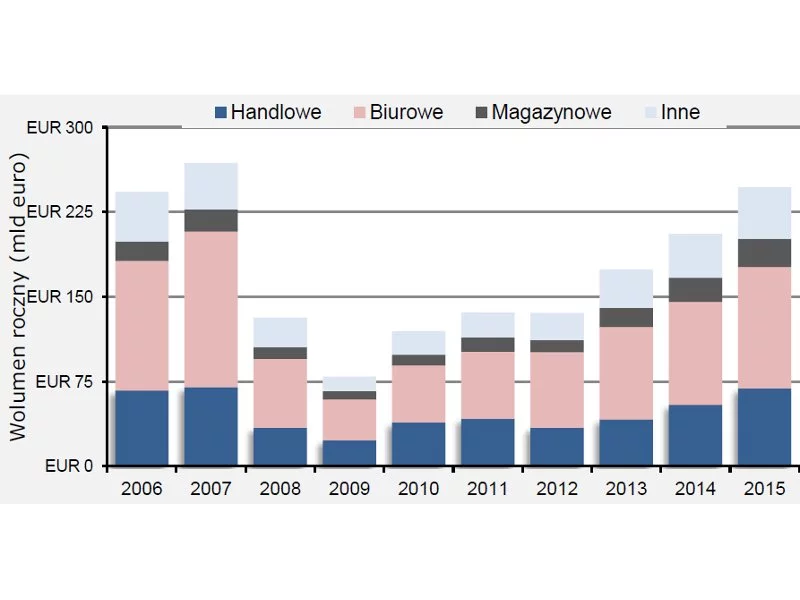

Dział Rynków Kapitałowych w regionie EMEA firmy Cushman & Wakefield przedstawia prognozę dla rynku inwestycyjnego na rok 2015.

Eksperci Polskiej Federacji Rynku Nieruchomości komentują najważniejsze wydarzenia i zjawiska na rynku nieruchomości w 2015 roku. Sprawdzają jak na rynek wtórny wpłyną nowe warunki kredytowania mieszkań?

Emigracja, spadek liczby urodzeń, starzenie się społeczeństwa a także niestabilna sytuacja gospodarcza to tylko niektóre czynniki ekonomiczno-społeczne, które będą miały istotny wpływ na sytuację na rynku nieruchomości w okresie najbliższych kilku lat. Czy uda nam się powrócić do sytuacji choćby z roku 2007, kiedy dynamiczny rozwój rynku nieruchomości oraz budownictwa napędzał gospodarkę? Na pewno nie będzie to proste ale mimo wielu negatywnych czynników istnieje szansa na poprawę sytuacji w branży.

Styczniowa decyzja Rady Polityki Pieniężnej o podwyższeniu stóp procentowych nie pozostała bez wpływu stawkę WIBOR, która wzrosła w styczniu z 3,95% do 4,09%. W tym samym czasie większość banków nie zmieniała marż kredytowych. W rezultacie przeciętna (mediana) marża kredytów w złotych pozostała na poziomie 1,6%, a przeciętne oprocentowanie nieznacznie wzrosło (z 5,54% do 5,58%). Wzrost WIBOR-u wystarczył jednak, aby zmienić czołówkę banków oferujących najniższe oprocentowanie. Obecnie są to ING Bank Śląski, Euro Bank i HSBC.

Trzeci kwartał na pierwotnym rynku nieruchomości to okres niewielkich wzrostów cen mieszkań oraz utrzymywania tendencji popytowych i podażowych z poprzednich miesięcy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.