Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Kredyt na mieszkanie z rynku wtórnego jest najbardziej popularnym rodzajem kredytu.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

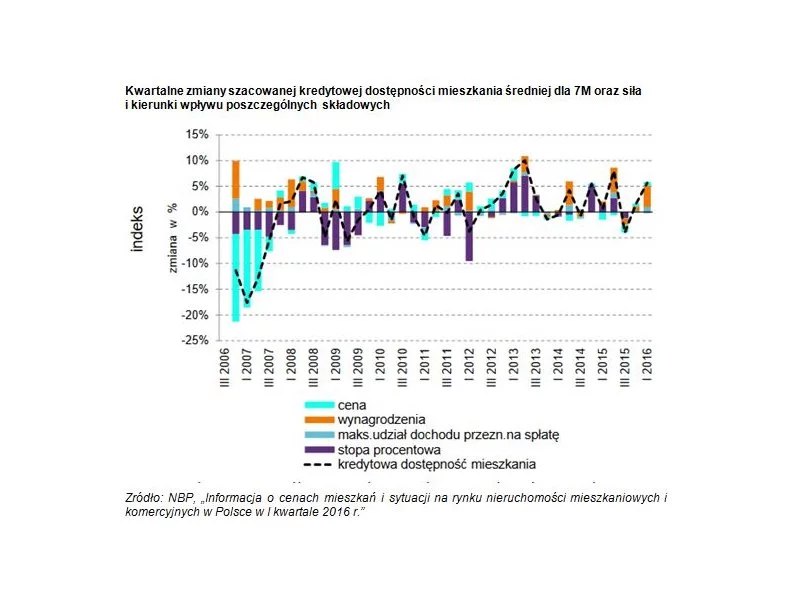

Niedawno ukazał się nowy raport NBP opisujący sytuację na rynku nieruchomości. Podsumowuje on I kw. 2016.

Komentarz Barbary Garlacz – Radcy Prawnego w kancelarii Harvest Legal House, specjalizującej się w prawie rynków kapitałowych i finansowych

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Fundusz Mieszkań na Wynajem kupił w Łodzi u zbiegu ulic Zgierskiej i Wspólnej budynek z 80 mieszkaniami o średniej powierzchni ok. 40 m2. W największych miastach w Polsce Fundusz ma ich już łącznie ponad 2 tys.

Grupa Lokum Deweloper, należąca do czołowych deweloperów działających na dolnośląskim i małopolskim rynku nieruchomości, w III kwartale br. odnotowała znacznie wyższe wyniki sprzedaży niż w analogicznym okresie 2022 r. Od lipca do września br. deweloper podpisał 196 umów przedwstępnych i deweloperskich, co stanowi poprawę o 90% r/r.

Ursynów #22 to druga już wspólna inwestycja doświadczonych firm deweloperskich – Develii oraz Grupo Lar Polska. Osiedle, którego ukończenie zaplanowane jest na 2024 rok, ma wszystko to, czego dzisiaj potrzebują mieszkańcy: bliskość terenów zielonych i rozbudowaną infrastrukturę komunikacyjną.

Rekordowa sprzedaż i ambitny plan na przyszłe miesiące.

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

Stabilna sprzedaż do klientów detalicznych (umowy deweloperskie i przedwstępne) – potwierdzona mocną pozycją w branży poprzez powtórzenie wyniku z ubiegłego roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.