Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W czasie gdy odkładanie pieniędzy na lokacie nie przysparza realnych dochodów, warto pomyśleć o zakupie nieruchomości. To jedna z najbezpieczniejszych form inwestowania. Stały i pewny zysk przekonuje nawet do kredytowania inwestycji, gdyż przychody z najmu pokryją ratę kredytu i jeszcze będziemy na plus. Dobrze zacząć od czegoś małego, jak kawalerka.

Nie bez przyczyny nieruchomości uchodzą za jedną z najbardziej solidnych form lokat kapitału. Inwestycja tego typu to przede wszystkim sposób na zabezpieczenie przyszłości. Nierzadko może też okazać się doskonałą metodą na osiągnięcie stabilnej niezależności finansowej.

Choć najlepiej sprzedają się kompaktowe „dwójki” i „trójki”, coraz więcej osób zwraca uwagę na lokale o dużych powierzchniach.

Malejąca dostępność kredytów hipotecznych sprawia, że deweloperzy zaczynają rozważać możliwość wynajmowania swoich mieszkań. Szczególnie, że ten rynek w ostatnim czasie bardzo się rozgrzał, a jego perspektywy rozwoju są nader optymistyczne.

Okres urlopowy wcale nie musi oznaczać mniejszego ruchu na rynku nieruchomości. Wolny czas przeznaczamy nie tylko na odpoczynek, ale też na spokojne, skrupulatne szukanie nowego mieszkania.

Jak wskazują wyniki badań przeprowadzonych wśród Internautów planujących zakup nowego mieszkania, co trzeci z nich jest zainteresowany opcją wykończenia „pod klucz”.

Atrakcyjna cena, dobrze zaplanowane mieszkanie i ciekawa architektura już nie wystarczą. Warszawiacy chcą mieszkać dobrze i wygodnie. Potrzebują odpowiedniej infrastruktury: wygodnych dróg osiedlowych, sklepów za rogiem, przedszkoli dla swoich dzieci, szkół i ośrodka zdrowia.

Budowa domu nie musi być od lat taka sama - inne technologie zyskują w oczach wykonawców i samych inwestorów.

Drugi etap ekskluzywnego kompleksu Wyspa Solna w Kołobrzegu został oddany do użytku. Z sukcesem zakończona została także sprzedaż mieszkań w tej fazie projektu. W związku z tym uruchomiono przedsprzedaż kolejnego, trzeciego etapu. Będzie on realizowany w trzech fazach. Do oferty wprowadzono aktualnie 87 mieszkań w ramach budynku położonego przy samym Kanale Drzewnym, z których już 35% jest objętych umowami rezerwacyjnymi.

Poprzez cykliczne podnoszenie stóp procentowych przez NBP, sytuacja kredytobiorców staje się coraz bardziej skomplikowana. Rząd reaguje na niepokoje społeczne i wprowadza pakiety pomocowe z myślą o nowych klientach. Jeden z takich programów już wystartował - jest nim “Mieszkanie bez wkładu własnego”.

Od 1 lipca 2021 r. rozpocznie się rejestracja źródeł ogrzewania w Centralnej Ewidencji Emisyjności Budynków (CEEB). Kto nie poinformuje, czym ogrzewa swój dom lub mieszkanie, zapłaci grzywnę. Ale przewidziana jest też i nagroda – dofinansowanie termomodernizacji.

Seniorzy posiadają prawie 2,5 mln mieszkań własnościowych w Polsce. Pomimo to większość z nieruchomości jest nieprzystosowana do użytkowania przez osoby starsze, często dotknięte poważnymi problemami zdrowotnymi.

Początek 2022 r. charakteryzował się rekordowym poziomem nowej podaży na ośmiu głównych rynkach regionalnych w Polsce[1]. W I kw. trafiło tam łącznie 244 000 m2 powierzchni biurowej, czyli o blisko 20 000 m2 więcej niż w całym 2021 r. Jak podkreślają eksperci JLL, szczyt nowej podaży w tych miastach jest dopiero przed nami – w kolejnych trzech kwartałach deweloperzy planują oddać tam dodatkowe 200 000 m2 powierzchni na wynajem.

Zgodnie z danymi REAS, zaledwie 9 % studentów może otrzymać miejsce w akademikach. Reszta radzi sobie sama lub polega na pomocy rodziny. Po studiach również nie jest różowo. Ponad 43% Polaków od 25 do 34 roku życia mieszka z rodzicami. Zdaniem Eurostatu ich odsetek wciąż rośnie. Tymczasem ceny najmu w Polsce idą w górę. Jaka przyszłość mieszkaniowa czeka młodych Polaków?

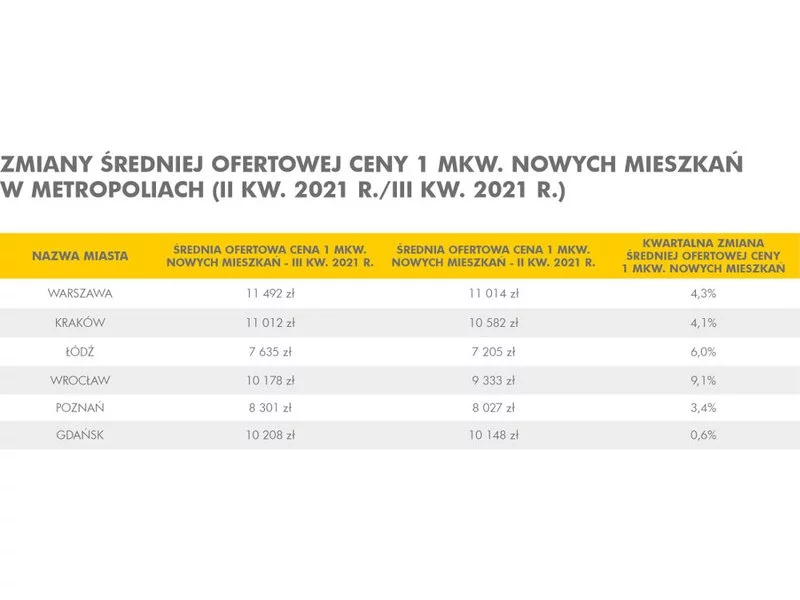

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.