Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Ceny mieszkań w kraju nad Wisłą rosną od 2014 roku. Metr kwadratowy podrożał przez ten czas o 38 proc. Jednak na tle innych europejskich krajów nie jest to wcale imponujący wynik. Największe wzrosty cen obserwowano w ostatnich latach m.in. na Węgrzech, w Luksemburgu, Estonii oraz Islandii. Czy epidemia odwróciła ten trend?

W porównaniu do ostatniego kwartału 2022 r., w I kwartale 2023 r. średnie ceny mieszkań na rynku pierwotnym osiągają kolejne wzrosty. Na rynku wtórnym nieoczekiwane spadki pojawiły się w stolicy, ale w większości dużych miast ceny rosną. Końcówka I kwartału 2023 r. upłynęła pod znakiem wzmożonej aktywności potencjalnych nabywców mieszkań. Jest to zasługa poprawy zdolności kredytowej, ale też zapowiedzi uruchomienia programu „Bezpieczny kredyt 2%”.

Ostatni rok wywołał sporo zamieszania w gospodarce światowej.

Trudna sytuacja gospodarcza, na którą m.in. wpływa galopująca inflacja, odbija się na różnych branżach. Kryzys nie omija także branży nieruchomości, którą dotyka wiele problemów. Zarządzanie ryzykiem w branży deweloperskiej to jeden z tematów warsztatu, organizowanego przez MMC 6 i 7 lutego 2023. Poniżej kilka kluczowych kwestii, jakie poruszone zostaną podczas wydarzenia.

Dane z raportu rocznego Colliers podsumowującego 2021 r. pozwalają prognozować, że wysoki popyt na mieszkania, nabywane zarówno w celach użytkowych jak i inwestycyjnych oraz niewystarczająca podaż napędzać będą wzrost cen mieszkań i gruntów w całej Polsce.

Victoria Dom opublikowała wyniki finansowe za 2021 r. zgodnie z którymi w tym okresie osiągnęła rekordowe wyniki. Grupa wypracowała 515,1 mln zł skonsolidowanych przychodów oraz 91 mln zł zysku netto. Zarząd Victoria Dom z optymizmem patrzy w przyszłość. Pomimo trudnej sytuacji na rynku deweloperskim i spadku sprzedaży mieszkań w pierwszym kwartale br., w kolejnych okresach spodziewa się odbicia. Mniejszą aktywność klientów indywidualnych kompensować będą zakupy ze strony funduszy PRS.

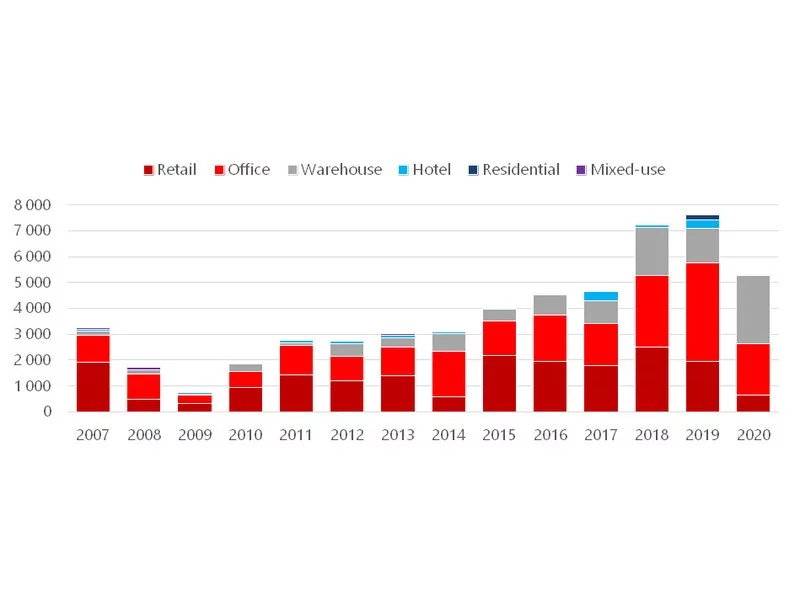

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu” firmy doradczej Cresa, wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. wyniósł 74.400 m2, co stanowiło 55% średniej rocznej z lat 2015-2020.

O rekordowo niskich stopach procentowych i niedawnej hossie na rynku nieruchomości możemy zapomnieć. Rosyjska inwazja na Ukrainę, systematyczne podwyżki stóp procentowych oraz rosnące ceny materiałów budowlanych skutecznie ochłodziły rozgrzany rynek. Atrakcyjność i dostępność kredytów zmalała, wzrosły za to ceny mieszkań, a deweloperzy z tygodnia na tydzień obserwują zmianę w podejściu do inwestycji. Eksperci zwracają jednak uwagę, że rynek nie jest jednorodny, a najlepszą i najkorzystniejszą formą lokaty dużego kapitału jest segment nieruchomości premium.

Wyraźny spadek metrażu oddawanych do użytku nowych mieszkań to efekt skutecznego dostosowywania oferty deweloperskiej do potrzeb kupujących.

W pierwszym półroczu 2021 r. w Warszawie do użytku oddano ponad 226 tys. m2 nowoczesnej powierzchni biurowej, jednak popyt utrzymuje trend spadkowy, a eksperci przewidują efekt luki podażowej – wynika z podsumowania II kw. 2021 r. na rynku powierzchni biurowej w Warszawie, opublikowanego przez Cushman & Wakefield.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

Spadki sprzedaży mieszkań w drugim kwartale 2020 roku były dotkliwe i dotyczyły zarówno Warszawy, Krakowa, Trójmiasta, Wrocławia, Łodzi, jak i Poznania.

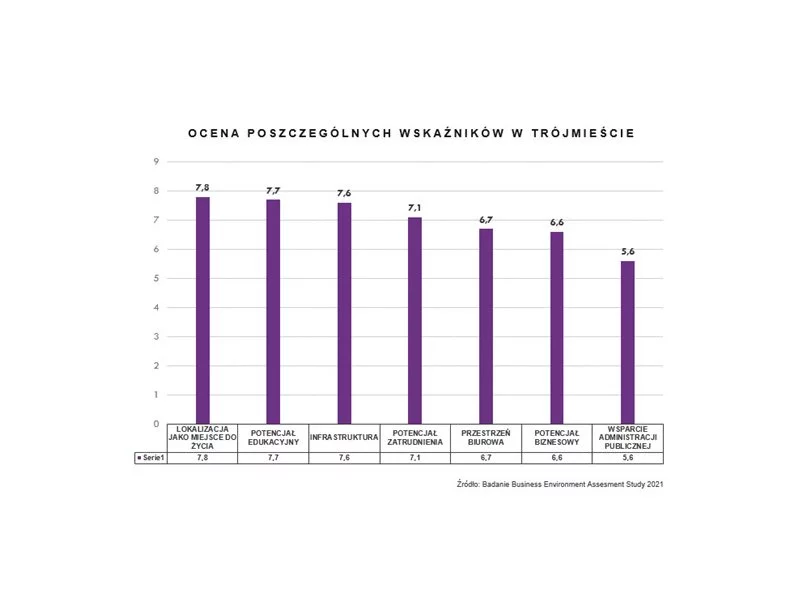

Trójmiasto – wraz z całym regionem pomorskim – jest zaliczane do pierwszej czwórki obszarów najbardziej atrakcyjnych dla biznesu wg badania Business Environment Assessment Study. Udział regionu w bezpośrednich inwestycjach zagranicznych w Polsce stanowi około 13% ich wartości. Rozwój inwestycyjny pomorskiej aglomeracji w głównej mierze jest kształtowany przez potencjał zatrudnienia, infrastrukturę i dostępność powierzchni biurowych, a także potencjał edukacyjny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.