Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Chcąc wybrać najtańszy kredyt, najczęściej porównujemy wysokości raty lub całkowity koszt kredytu. Te wskaźniki wydają się w pełni oddawać atrakcyjność ofert kredytowych.

Na temat kredytów hipotecznych krąży wiele mitów. Mówi się, że każdy ma w sobie ziarno prawdy, ale w rzeczywistości większość z nich można włożyć między bajki. Poniżej przedstawiamy najpopularniejsze mity, dotyczące spłaty kredytów i zdolności kredytowej. Michał Krajkowski, Analityk Domu Kredytowego Notus i ekspert akcji informacyjnej „Zamieszkaj bez teściowej” pomaga się z nimi rozprawić.

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

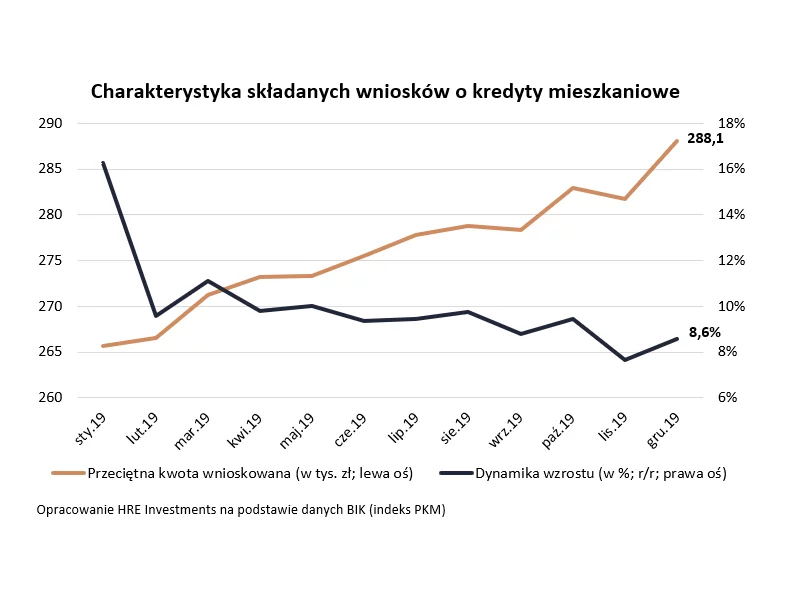

Polacy wciąż bardzo chętnie zadłużają się, aby kupować mieszkania. Rośnie nie tylko liczba chętnych na mieszkaniowy dług, ale też przeciętna pożyczana kwota. Całe szczęście, ta ostatnia rośnie w ostatnim czasie coraz wolniej – wynika z danych BIK, które przeanalizował HRE Investments.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Dzisiejszy rynek stwarza nieograniczone możliwości rozwoju. Przedsiębiorcy mogą bez problemu przełamywać bariery i odkrywać kompletnie nowe obszary działalności. Dobre perspektywy zapewnia współpraca biznesu ze światem nauki, która – zdaniem ekspertów – stanowi klucz do sukcesu zarówno na rynku naukowym, jak i przemysłowym.

U schyłku swojej kariery drożeją kredyty na 100% wartości nieruchomości. Obecnie ma jej w swojej ofercie jeszcze 10 banków, a w ostatnim miesiącu 4 z nich podwyższyły marże dla kredytów bez wkładu własnego.

Szeroka oferta nowych mieszkań ułatwia wybór, ale kupujący mają coraz mniejszy dostęp do kredytów

Pierwsze dwa miesiące 2013 roku przyniosły wzrost udziału Domu Kredytowego Notus w całym rynku kredytów hipotecznych.

Dom Kredytowy Notus udzielił w I półroczu o 10% więcej kredytów w ujęciu ilościowym. Natomiast w ujęciu wartościowym liczba ta była niższa zaledwie o 2,8%.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Kryzys z jednej strony spowodował, że banki wprowadziły obostrzenia przy udzielaniu kredytów hipotecznych, wzmacniając tym samym rynek wynajmu.

Na rynku kredytów hipotecznych panuje dziś stabilna sytuacja. Uzyskanie pożyczki nie jest specjalnie trudne. Większe ograniczenia w dostępie do finansowania zakupu mieszkań przyniesie 2012 rok.

Ile pożyczamy na mieszkanie? Z jaką marżą zaciągniemy kredyt w przyszłym roku? Czy będziemy mogli skorzystać z rządowego wsparcia w ramach programu Rodzina na swoim?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.