Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

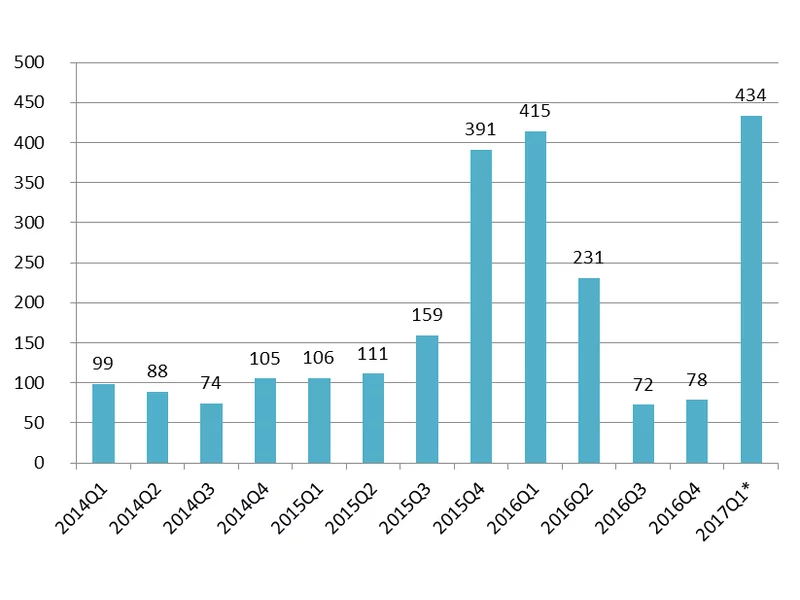

Jeśli tempo wykorzystania środków w Mieszkaniu dla Młodych utrzyma się, dostępne w tym roku środki na 2018 r. wyczerpią się najpóźniej za trzy miesiące, czyli od wakacji do końca roku BGK w ogóle nie będzie przyjmował wniosków o dofinansowanie.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

Dubaj jest jednym z najdynamiczniejszych i najatrakcyjniejszych rynków nieruchomości na świecie. Przyciąga inwestorów dzięki stabilności gospodarki, brakowi podatku od nieruchomości i możliwości inwestowania w luksusowe mieszkania, apartamenty i wille. Zanim jednak zdecydujemy się na zakup, warto dokładnie zrozumieć, czym różnią się freehold i leasehold, ponieważ wpływa to bezpośrednio na prawa właścicielskie, sposób inwestowania i perspektywy zwrotu z inwestycji.

Co będzie kształtować rynek kredytów hipotecznych w najbliższym czasie? Zmiany w Rodzinie na swoim, obniżenie zdolności kredytowej przez Rekomendację S III i rosnące zainteresowanie kredytami w CHF, mimo wysokiego kursu waluty to tylko kilka z czynników, które będą na niego wpływać.

Długo oczekiwana obniżka stóp procentowych nastąpiła, a tym samym spadły koszty kredytów hipotecznych w złotych. Analitycy prognozują dalszy spadek ich oprocentowania

ATAL, ogólnopolski deweloper, rozpoczął sprzedaż 178 mieszkań trzeciego etapu inwestycji Zakątek Harmonia. Osiedle powstaje w niskiej zabudowie przy ulicy Płochocińskiej 101 na Białołęce – dynamicznie rozwijającej się dzielnicy Warszawy. W nowej ofercie znajdują się mieszkania o pow. od 25 do 116 mkw. i przedziale cenowym od 11 300 do 14 300 zł brutto za mkw. w stanie deweloperskim. Planowany termin realizacji: III kwartał 2027 roku.

Przedstawiona przez KNF propozycja zmian w Rekomendacji S dotyczącej kredytów hipotecznych zawiera zarówno elementy liberalizujące jak i zaostrzające obowiązujące regulacje.

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

Polska doświadcza dużego deficytu mieszkaniowego, mimo systematycznej budowy mieszkań na sprzedaż i domów jednorodzinnych. Nowe lokale są dostarczane przede wszystkim przez deweloperów mieszkaniowych, budujących mieszkania przeznaczone na sprzedaż indywidualnym nabywcom. W zeszłym roku zrealizowali oni 62 proc. wszystkich nowych mieszkań, a w dużych miastach nawet 90 proc. - wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Ich działalność w dużym stopniu zależy od popytu, a więc możliwości i nastrojów konsumentów, które obecnie nie są wysokie. Urosnąć mogą za to zasoby nowych mieszkań przeznaczonych na wynajem w posiadaniu inwestorów instytucjonalnych. Z ich planów wynika, że wzrost sięgnąć może 37 proc. w skali roku.

Ograniczenia w dostępie do kredytów powodują, że większym powodzeniem cieszą się tańsze mieszkania w podwarszawskich inwestycjach.

Ostatni kwartał 2012 roku przyniósł zaostrzenie kryteriów udzielania kredytów mieszkaniowych i niemal niezmieniony na nie popyt.

W 2025 r. segment mieszkań premium funkcjonował w warunkach wyraźnie większej ostrożności po stronie popytu. Klienci potrzebują dziś więcej czasu na podjęcie decyzji zakupowej niż jeszcze kilka lat temu – proces, który wcześniej trwał około 1–3 miesięcy, obecnie wydłużył się do 3–6 miesięcy, a w przypadku domów nawet do 6–12 miesięcy. Umacnia się pozycja kupujących. Ceny wciąż rosną, ale w znacznie wolniejszym tempie niż jeszcze kilkanaście miesięcy temu. Zwiększa się różnica pomiędzy kwotami ofertowymi, a transakcyjnymi. Wybór mieszkań luksusowych jest duży, ale deweloperzy ostrożniej podchodzą do nowych inwestycji i częściej szukają kupujących wśród osób z zagranicy.

Wbrew temu co prognozowali eksperci, pandemia nie wpłynęła na zmniejszenie zainteresowania rynkiem nieruchomości (poza czasem lockdownu w II kw. 2020 r.). Miały na to wpływ niemal zerowe stopy procentowe i wysoka inflacja, a konkretnie brak atrakcyjnych alternatyw inwestycyjnych. Nieuniknione wzrosty cen w przyszłości, oznaczają, że teraz jest dobry moment na zakupy, szczególnie na rynku pierwotnym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.