Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

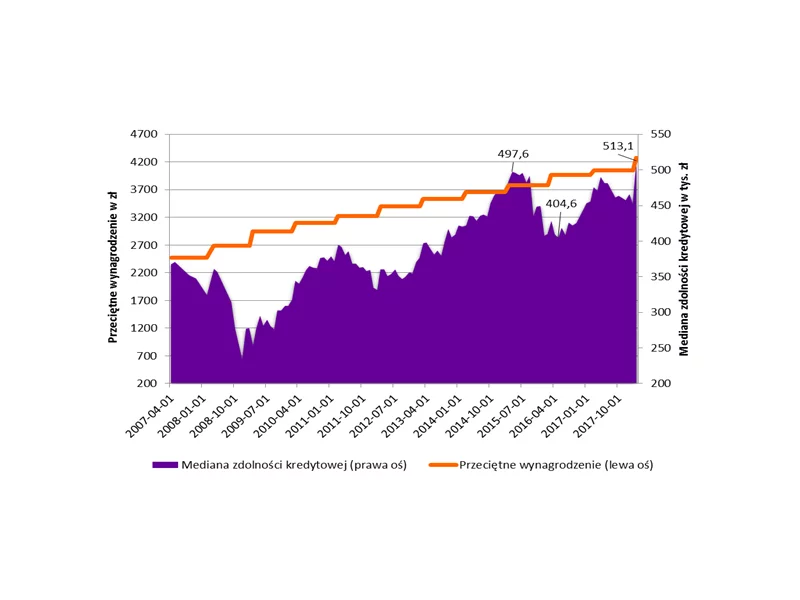

Bardzo dobra sprzedaż mieszkań na rynku pierwotnym sprawia, że świetna passa deweloperów trwa w najlepsze. W ostatnim czasie są oni jednak poddawani presji wynikającej ze wzrostów cen robocizny i materiałów budowlanych. Tymczasem klienci szturmują biura deweloperów. Zaciągają też coraz więcej kredytów, których wartość w I kwartale była zbliżona do poziomu z 2008 r.

Kurs franka szwajcarskiego spadł dziś poniżej poziomu 3,58 zł, czyli jest najniższy od tzw. czarnego czwartku (15 stycznia 2015 r.). Z wyliczeń Expandera wynika, że przy takim kursie i dzięki rekordowo niskim stopom procentowym w Szwajcarii rata kredytu w CHF będzie najniższa aż od lipca 2011 r.

Polacy są coraz bardziej świadomi potrzeby zabezpieczenia długoterminowych zobowiązań finansowych. Jak podaje NBP, już co trzeci Polak (35 proc.) gromadzi oszczędności na fundusz awaryjny czy nieprzewidziane potrzeby.

Od kilkunastu miesięcy trwa boom na rynku nieruchomości. Liczba kredytów hipotecznych udzielanych w Polsce jest najwyższa od 6 lat. Czy w parze z dużą liczbą nowo powstających budynków idzie też wysoka jakość? Na jakie kwestie należy zwracać uwagę przy zakupie domu lub mieszkania?

Zgodnie z oczekiwaniami, po obniżce cen z przełomu roku, średnie stawki za metr kwadratowy mieszkania w największych miastach ruszyły do góry. Przeciętne ceny są dziś o 4,6 proc. wyższe niż przed rokiem.

Kredyt hipoteczny, to długoterminowe zobowiązanie. Podczas jego spłaty mogą pojawić się różne problemy utrudniające regulowanie należności. Nie powinno więc dziwić, że banki często zachęcają kredytobiorców do ubezpieczania się.

Naturalnym jest, iż decyzja o kredycie powinna być przemyślana, a sam cel zaciągnięcia mocno uargumentowany. Czy jednak posiadamy dość wiedzy, by z pełnym przekonaniem móc wybrać najlepszą ofertę?

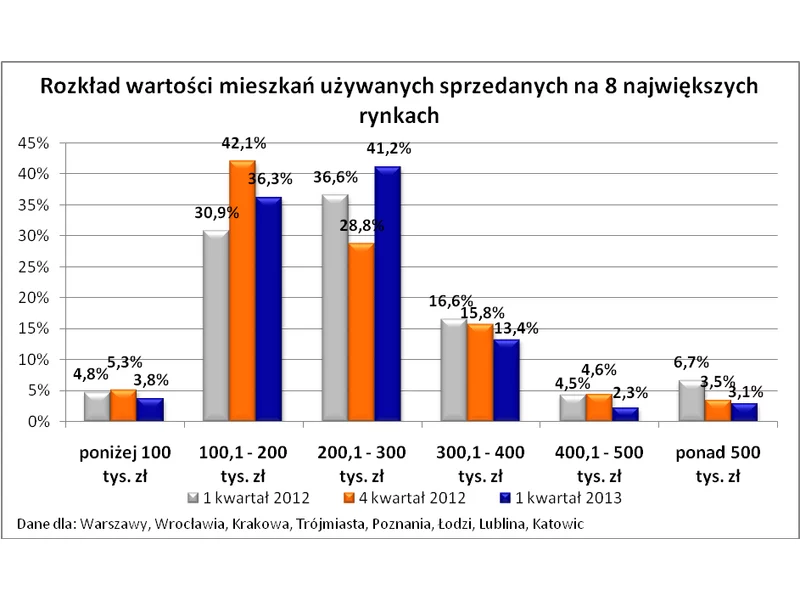

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Banki udzielające kredytów hipotecznych dwoją się i troją by klient wybrał właśnie ich ofertę. Nie ma jednak nic za darmo. Oferując atrakcyjną marżę liczą na to, iż zarobią na dodatkowych usługach, np. na prowadzeniu konta osobistego.

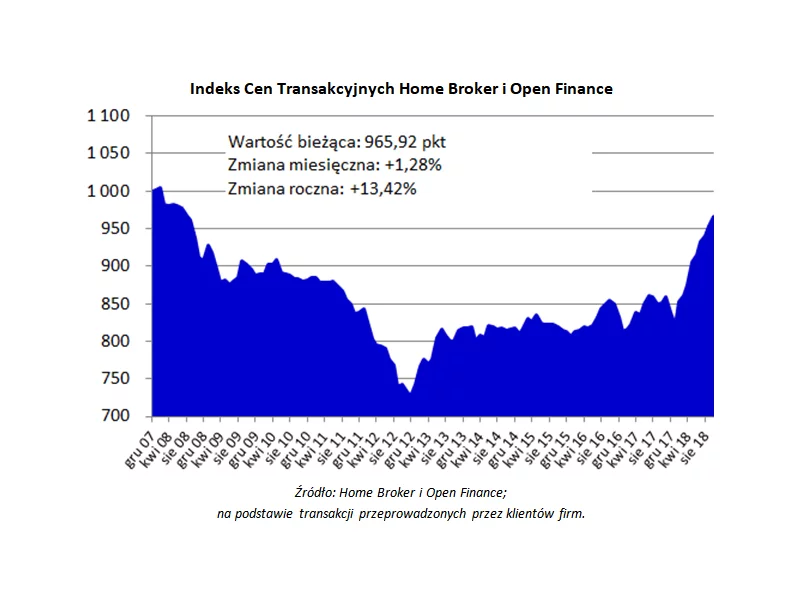

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Wzrost stóp procentowych do 1,25 proc. wzbudził w dyskusji publicznej pytania o to, jak będzie kształtował się rynek nieruchomości. Czy będzie miało to wpływ na udzielane kredyty, ceny mieszkań lub decyzje kupujących? Ekspert dewelopera WPBM „Mój Dom” S.A. analizuje, jaki wpływ wywrze aktualna sytuacja na kupujących.

W ostatnich tygodniach pojawił się szereg informacji, których interpretacja ogranicza prawdopodobieństwo podniesienia stóp procentowych w najbliższych miesiącach.

Coraz niższa stawka WIBOR powoduje, że rata przykładowego kredytu hipotecznego spadła od początku czerwca aż o około 115 zł. Jednak w praktyce nie wszyscy kredytobiorcy odczuli obniżkę. Niektórzy z nich zapłacą niższą ratę dopiero w czerwcu przyszłego roku.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

W przyszłym roku single i rodziny bezdzietne będą musiały zgromadzić środki na pokrycie minimalnego wkładu własnego do kredytu. Rządowa dopłata już nie wystarczy

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.