Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mimo podwyżek cen, popyt na mieszkania nie słabnie. Na zakup nieruchomości Polacy masowo wydają swoje oszczędności. Firmy deweloperskie notują rekordowe wyniki sprzedaży, na co duży wpływ mają też inwestorzy, kupujący mieszkania na wynajem. Ponadto, do zakupu zachęcają względnie tanie kredyty hipoteczne.

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego.

Możliwa niższa rata, uwolnienie nieruchomości uwięzionej przez kredyt frankowy oraz pozbycie się ryzyka kursowego – to najważniejsze korzyści dla kredytobiorców zadłużonych we franku szwajcarskim, do których rząd wyciąga pomocną dłoń.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Rada Polityki Pieniężnej po raz kolejny obniżyła stopy procentowe w naszym kraju. Spadnie więc oprocentowanie i raty kredytów hipotecznych w złotych. Spadek będzie istotny, gdyż część banków dopiero teraz uwzględni obniżki z maja i czerwca..

Obecnie kredyty hipoteczne mogą być zaciągane na maksymalnie 35 lat. Jest to wieloletnie zobowiązanie i bywa, że w pewnym momencie życia, nasza sytuacja finansowa się pogarsza.

Jeszcze tylko 3 miesiące na znalezienie mieszkania mają osoby, które chcą skorzystać z kredytu w ramach rządowego programu „Rodzina Na Swoim”.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

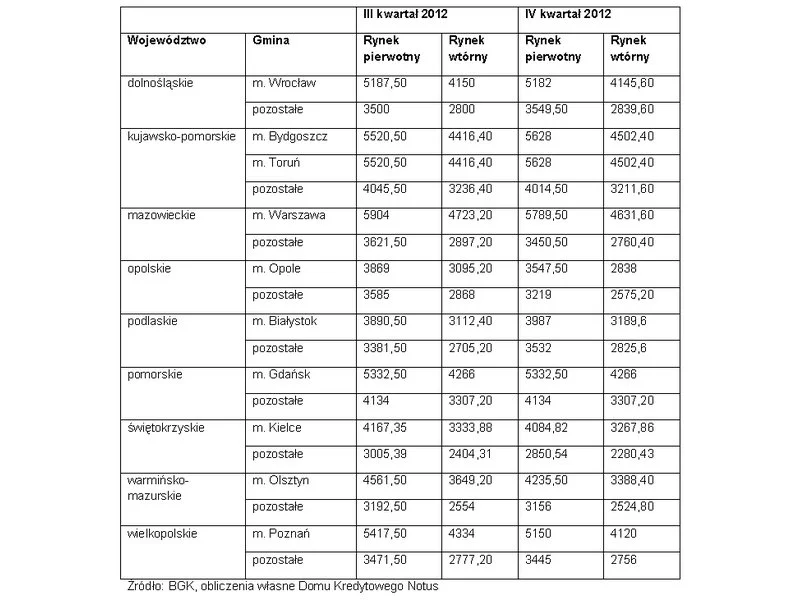

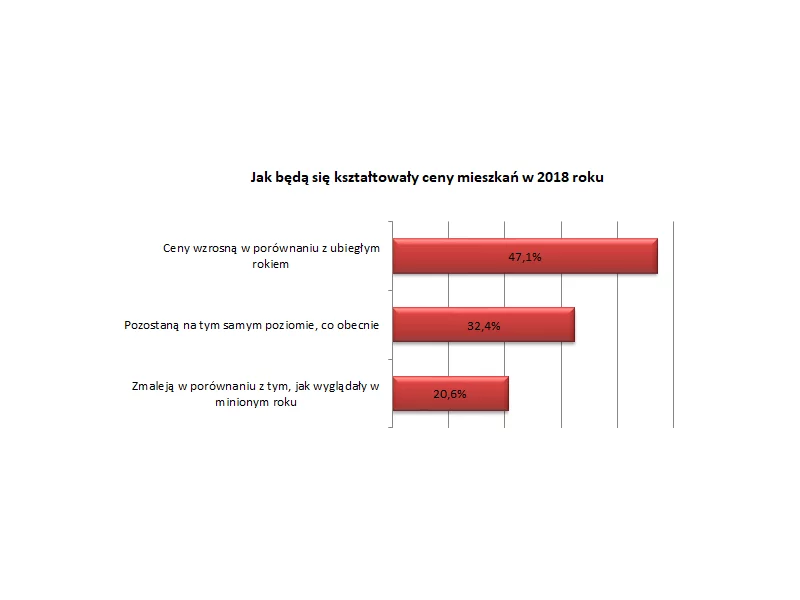

To będzie rok dalszego wzrostu cen mieszkań i kolejne 12 miesięcy boomu na rynku pierwotnym – przewiduje co drugi pośrednik w obrocie nieruchomościami. Eksperci biorący udział w najnowszym badaniu Polskiej Federacji Rynku Nieruchomości „Puls Rynku” spodziewają się także wzrostu stóp procentowych, a przez to droższych kredytów hipotecznych (38 proc. pytanych).

Przez ostatnie 20 lat mieliśmy do czynienia ze spektakularnym wzrostem mieszkaniowego zadłużenia Polaków. Portal RynekPierwotny.pl sprawdził, że w 1999 r. łączna wartość kredytów mieszkaniowych nie przekraczała 6 mld zł (dane NBP).

Obowiązkowy wkład własny przy zakupie mieszkania, wynoszący od tego roku minimum 10% wartości całego kredytu hipotecznego, mógł dla niektórych okazać się barierą nie do przejścia. Na rynku nadal dominują jednak klienci, dla których nawet 20% wkład własny nie stanowi większego problemu.

Według danych Narodowego Banku Polskiego w I kwartale 2015 r. nastąpił spadek popytu na kredyty mieszkaniowe. Branża nieruchomości nie jest jednak zagrożona, ponieważ już w II kwartale spodziewany jest ponowny wzrost zainteresowania kredytami na mieszkania. Wiele banków już zapowiedziało złagodzenie wymogów.

Od 16 sierpnia banki ponownie zaczynają udzielać kredytów na budowę domów na działkach rolnych. Nareszcie weszła bowiem w życie nowelizacja ustawy o kształtowaniu ustroju rolnego oraz ustawy o księgach wieczystych i hipotece.

Kupując dom można wynegocjować korzystniejsze warunki w banku, niż przy zakupie mieszkania

Chętnych na nowe mieszkania nie brakuje, ale zmniejsza się liczba osób zaciągających na ich zakup zobowiązania kredytowe. W trzecim kwartale tego roku Związek Banków Polskich odnotował największy spadek liczby udzielonych kredytów mieszkaniowych od pięciu lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.