Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zamożni Polacy chętnie inwestują w luksusowe nieruchomości.

Wysokie ceny mieszkań w relacji do zarobków sprawiają, iż w celu sfinansowania wymarzonego zakupu większość osób musi posiłkować się kredytem hipotecznym. Dodatkowo, by wysokość raty była do udźwignięcia dla domowego budżetu zwykle zaciągane są one na kilkadziesiąt lat.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

Choć zaostrzyły się wymogi dotyczące udzielania kredytów hipotecznych, to chętnych wciąż nie brakuje. Nie zawsze jest to jednak efekt większej skrupulatności w oszczędzaniu czy wzrastających zarobków. Jakie sposoby pozwolą skorzystać z finansowania nawet wówczas, gdy nie uzbieraliśmy 20% wartości nieruchomości?

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

Według raportu KPMG CEE "Property Lending Barometer 2017" aż 60% badanych banków w Polsce liczy na wzrost liczby udzielanych kredytów na inwestycje w nieruchomości. Jak plasuje się rynek mieszkań w zestawieniu i jakie inne sektory są najbardziej atrakcyjne?

Mimo zmian na rynku nieruchomości, popyt na kredyty hipoteczne systematycznie rośnie. W czerwcu zanotowano aż 20-procentowy wzrost przyznanych kredytów w porównaniu z analogicznym okresem sprzed roku. Czy taka tendencja może się utrzymać?

W 2017 roku banki udzieliły ponad 200 tys. kredytów hipotecznych. Wartość sprzedaży była najwyższa od kilku lat

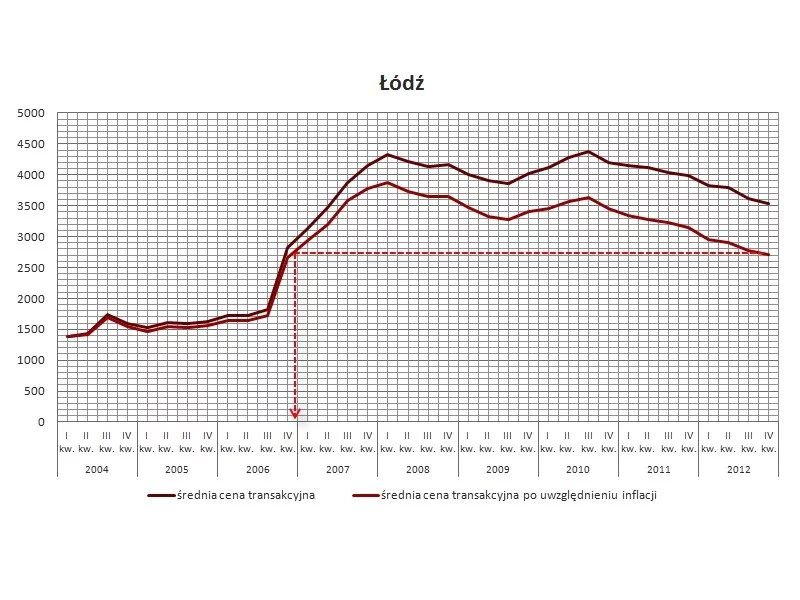

W ciągu ostatnich dwunastu miesięcy ceny mieszkań spadły na dziesięciu z szesnastu badanych przez Home Broker największych rynków nieruchomości.

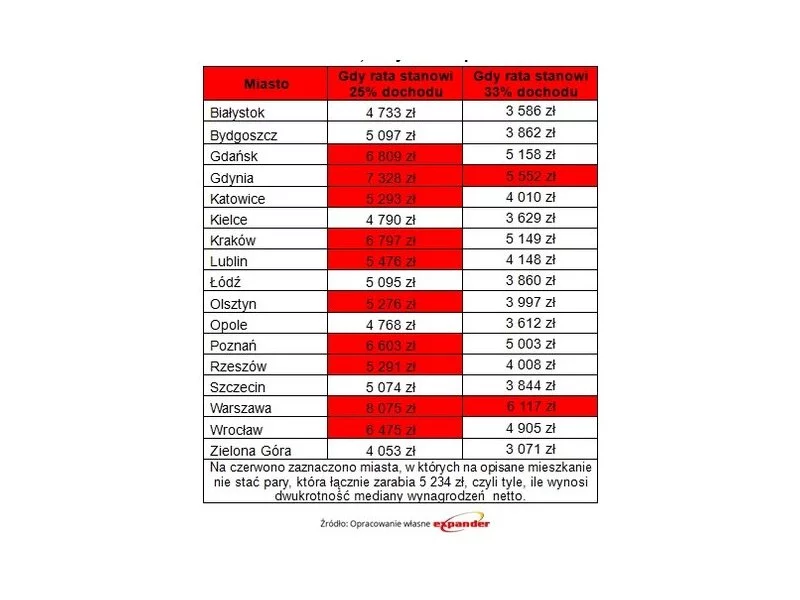

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

Ceny dwupokojowych mieszkań są stabilne, a w niektórych lokalizacjach pną się do góry. Popyt na te oferty generują zarówno inwestorzy, jak i osoby posiłkujące się kredytem.

Mieszkania deweloperskie nabywane są w większości za gotówkę, ale coraz więcej osób inwestuje także w nieruchomości na wynajem, kupując je na kredyt

2013 to rok na zakup mieszkania! Ceny transakcyjne są na poziomie z 2006 roku czyli sprzed górki cenowej przełomu 2007 i 2008 r. Na korzyść nabywców działa największa w historii podaż, coraz tańsze kredyty a także możliwość finansowania 100 proc. ceny zakupu.

Za nami rok rekordów na rynku mieszkaniowym. Deweloperzy sprzedali najwięcej mieszkań w historii. Nowe inwestycje powstawały w zawrotnym tempie, a podaż ledwo nadążała za ogromnym popytem.

Sprzedając trzypokojowe mieszkanie w centrum Warszawy można pokusić się o wybudowanie 150-metrowego domu poza miastem. Nie postawimy go jednak na rogatkach miasta, ale kilkadziesiąt kilometrów dalej

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.