Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jednym z tych trendów, które coraz mocniej zaczynają wpływać na rozwój dojrzałych rynków magazynowych, jest rosnące zainteresowanie inwestorów realizacją projektów typu "brownfield".

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na rynku nieruchomości handlowych. Na koniec II kwartału w budowie pozostawało prawie 500 000 mkw. powierzchni, w okresie od kwietnia do czerwca zadebiutowało w Polsce siedem zagranicznych marek, a swoją ofensywę kontynuowały parki handlowe. Z drugiej strony, najemcy i właściciele obiektów handlowych cały czas mierzą się z wysoką inflacją, która wpływa na wysokość ich realnych obrotów.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield Obsolescence = Opportunity: The next evolution of office space in Europe, do 2030 roku ponad trzy czwarte (76%) budynków biurowych w Europie może być przestarzała. Jednym z powodów są coraz bardziej intensywne działania legislacyjne dotyczące zrównoważonego rozwoju, które zobowiązują inwestorów do modernizacji nieruchomości i przystosowania ich do aktualnych standardów ESG.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Okres kwarantanny spowodowany wybuchem pandemii Covid-19 doprowadził do przejścia większości firm w tryb pracy zdalnej i ograniczenia aktywności biznesowej. Jak wpłynęło to na rynek biurowy w Polsce? Międzynarodowa firma doradcza Cushman & Wakefield podsumowała I połowę 2020 roku.

W 2020 roku pandemia koronawirusa doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o ok. 2,8%. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej jednak już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4%.

Liczba rozpoczętych inwestycji mieszkaniowych w sierpniu 2022 roku zmniejszyła się o 23% względem roku ubiegłego. Ceny ofertowe w ciągu ostatnich pięciu lat w siedmiu największych polskich miastach wzrosły o 66%, a wzrost czynszów osiągnął 45%. Jakie inne wnioski płyną z raportu „Mieszkaniówka na rozdrożu. Jak pandemia, wojna i inflacja zmieniają rynek mieszkaniowy?” sporządzonego przez międzynarodową firmę doradczą Cushman & Wakefield?

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rynek inwestycyjny w regionie Europy Środkowo-Wschodniej.

Międzynarodowa firma doradcza Cushman & Wakefield kontynuuje cykl mini raportów poświęconych ciekawym lokalizacjom biznesowym na mapie stolicy, zatytułowany „4 strony Warszawy”. Drugie wydanie zadedykowane jest prawobrzeżnej części stolicy.

Globalny rynek nieruchomości, jeden z głównych emitentów gazów cieplarniach, powinien w ciągu niespełna trzech dekad stać się zero-emisyjny. Szacuje się, że w 2050 roku na świecie nadal będzie funkcjonować aż 80% budynków, z których korzystamy już dziś, a to najlepiej pokazuje skalę wyzwania.

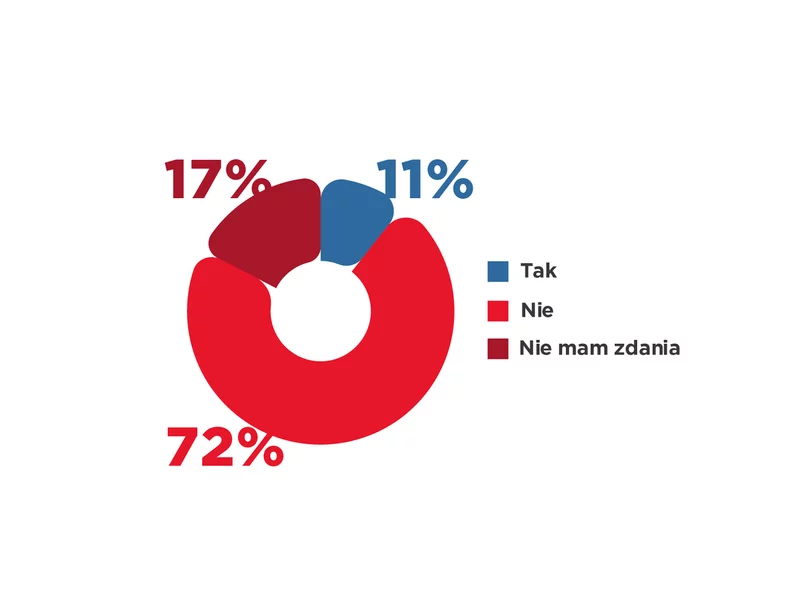

Blisko 75% respondentów nie jest obecnie zainteresowana wynajmem przestrzeni konferencyjnych u zewnętrznych operatorów – wynika z badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości biurowych zarządzanych przez Cushman & Wakefield.

Obecnie na największych rynkach biurowych w Polsce w budowie jest 1,08 mln m2 nowoczesnej powierzchni biurowej planowanej do oddania w latach 2021-2024. Według szacunków Cushman & Wakefield do końca 2021 roku ukończonych zostanie dodatkowe 315 tys. m2, natomiast w 2022 roku – ok. 540 tys. m2. To niektóre wnioski wynikające z podsumowania III kw. 2021 r. na polskim rynku biurowym.

Na koniec 2019 roku, po raz pierwszy w historii, skumulowane zasoby powierzchni biurowej w miastach regionalnych były większe niż zasób powierzchni biurowej w Warszawie (5,59 miliona m2) i wyniosły 5,61 miliona m2. Całkowity zasób nowoczesnej powierzchni biurowej na dziewięciu największych rynkach biurowych w Polsce (Warszawa, Kraków, Wrocław, Trójmiasto, Górnośląsko-Zagłębiowska Metropolia, Poznań, Łódź, Lublin i Szczecin) osiągnął na koniec 2019 roku blisko 11,2 miliona m2, co w porównaniu do ubiegłego roku daje blisko 8% wzrost całkowitego zasobu nowoczesnej powierzchni biurowej.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec pierwszej połowy 2025 roku. W Warszawie aktywność najemców do końca czerwca 2025 roku zanotowała delikatny spadek. Z kolei dla rynków regionalnych pierwsze półrocze było bardzo owocne pod względem poziomu popytu, bo wyższe aż o 37% r/r. Jednocześnie nową podaż i aktywność deweloperską można niezmiennie określić jednym słowem – „stagnacja”. Ożywienia w podaży i co za tym idzie wyższych wolumenów powierzchni oddawanej do użytku można spodziewać się dopiero po 2027 roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.