Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pomimo, że obecny rok jeszcze się nie skończył, już teraz warto podsumować to, co działo się na rynku mieszkaniowym w 2020 roku. Z pewnością był to czas, który można zaliczyć do niezwykle dynamicznych i mało stabilnych, z uwagi m.in. na wybuch pandemii. Jak wyglądała sytuacja firm deweloperskich na przestrzeni czterech kwartałów? Czy 2021 rok przyniesie w końcu moment pęknięcia tzw. „bańki mieszkaniowej”?

Boom na działki rekreacyjne, który napędziła pandemia, wyraźnie wygasa. Po rekordowym popycie w latach 2020-2022, kiedy z oferty znikały działki zalegające w bazach od wielu miesięcy, rynek wszedł w fazę stabilizacji. Coraz większa liczba ofert i zmieniające się preferencje kupujących sprawiają, że nieruchomości letniskowe przestają być dobrem pierwszego wyboru.

Develia sprzedała w III kw. 2020 r. na podstawie umów deweloperskich i przedwstępnych 358 lokali, co oznacza wzrost o 15% w porównaniu z analogicznym okresem ubiegłego roku.

Aż 1103 mieszkania sprzedał deweloper Echo Investment od początku roku do końca września 2020 r.

Grupa ROBYG odnotowała w pierwszym półroczu 2020 roku przychody ze sprzedaży w wysokości 295 mln zł. Zysk netto wyniósł 30,3 mln zł, a zysk netto przypadający akcjonariuszom jednostki dominującej 27,6 mln zł.

W III kwartale 2020 roku Grupa sprzedała 995 lokali netto (wzrost o 22% kw./kw. i o 6% r/r), z czego w Warszawie sprzedano 581 lokali, 303 w Trójmieście i 111 we Wrocławiu.

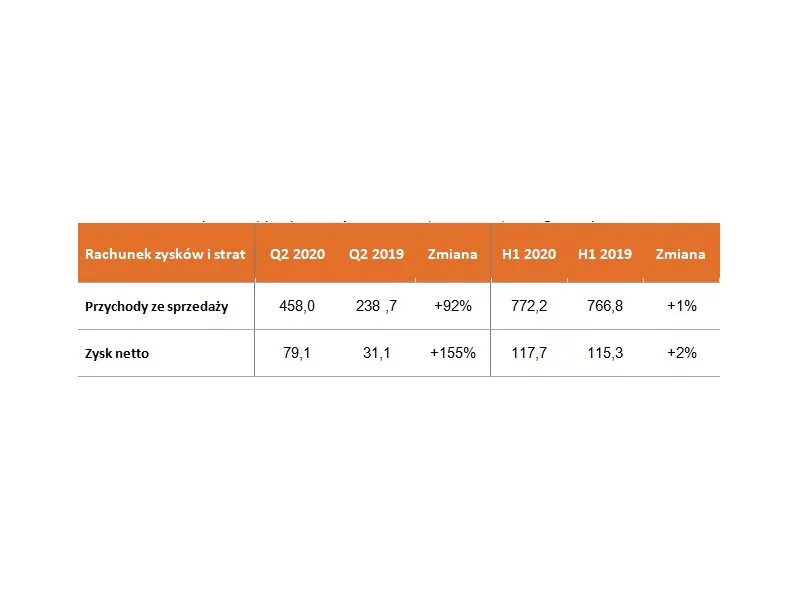

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I półroczu 2020, przekazała terminowo 1241 lokali (-25% r/r). Wzrost wartości przekazywanych lokali oraz wysoka marża brutto pozwoliły Grupie na wypracowanie wyników zbliżonych do ubiegłorocznych poziomów: przychody w wysokości 772,2 mln zł oraz zysk netto wynoszący 117,7 mln zł. Po I półroczu marża brutto Grupy sięga 31,0% (+1,7 pp. r/r). Grupa w okresie od stycznia do czerwca 2020 sprzedała łącznie 1631 lokali, w tym 816 w II kwartale 2020.

Najświeższe dane rynkowe wskazują na widoczny efekt osłabienia dynamiki wzrostu na rynku kredytów mieszkaniowych w Polsce w II kwartale 2020 roku.

Nastroje na polskim rynku nieruchomości biurowych po I połowie 2020 roku pomimo pandemii COVID-19 wydają się być bardzo optymistycznie. Całkowite zasoby sektora wynoszą obecnie nieco ponad 11,3 mln m2, w którym zdecydowanym liderem pozostaje Warszawa, natomiast wśród miast regionalnych Kraków. W analizowanym okresie aktywność najemców wyniosła ok. 667 800 m2 z czego najwięcej podpisywano nowych umów.

ATAL – ogólnopolski deweloper – po wydaniu 1 240 lokali w pierwszej połowie 2020 roku wygenerował skonsolidowane przychody na poziomie 455,7 mln zł. W tym okresie sprawozdawczym wynik netto przypisany akcjonariuszom jednostki dominującej wyniósł 51,1 mln zł.

Grupa Archicom sprzedała w III kwartale 2020 roku 341 lokali - to najlepszy wynik sprzedażowy spółki od czterech kwartałów. Liczba przekazanych aktami notarialnymi lokali wyniosła w tym okresie 295 sztuk.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała pierwsze półrocze 2020 roku na warszawskim rynku powierzchni biurowych.

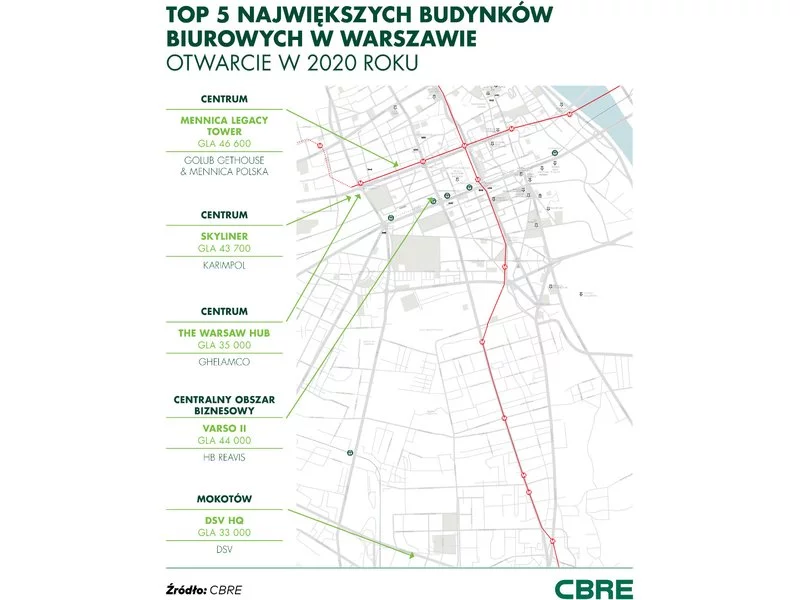

Ponad 202 tys. mkw. będzie miało pięć największych biurowców, które zostaną otwarte w 2020 r. w Warszawie.

Konsekwentna realizacja planów inwestycyjnych w obszarze nieruchomości mieszkaniowych i komercyjnych przyczyniła się do wzrostu sumy bilansowej Grupy Kapitałowej White Stone w pierwszym półroczu 2020 r. o 7 proc. do poziomu przeszło 536 mln zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.