Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

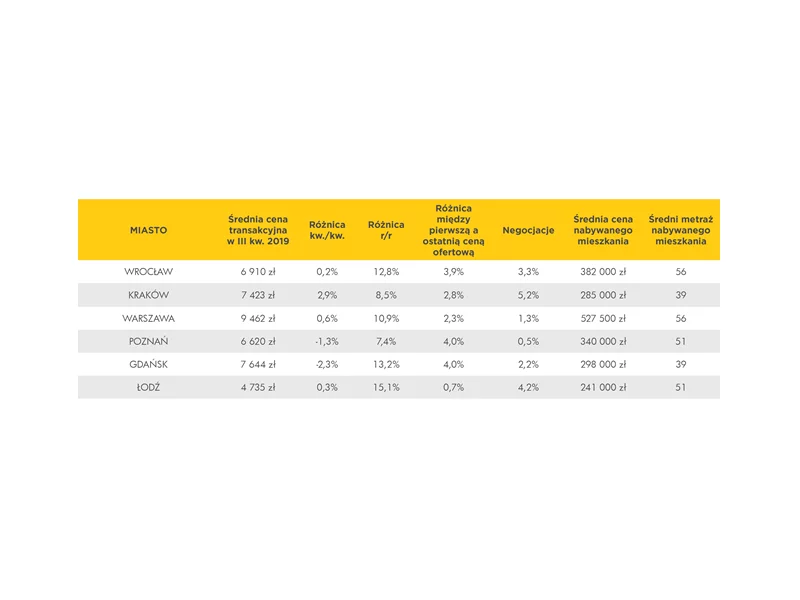

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Nowy program wsparcia kredytobiorców cieszy się ogromną popularnością wśród klientów starających się o kredyt hipoteczny. Jest odpowiedzią na potrzeby rynku, a dla niektórych jedyną szansą na zakup własnego mieszkania. Jednak, poza wieloma zaletami, program ten niesie za sobą także zagrożenia. W szczególności dla grupy klientów, którzy nie kwalifikują się do programu z dopłatami.

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Ocieplanie klimatu to obecnie jedno z największych wyzwań, przed jakimi stoją światowe gospodarki. Coraz częściej podejmowane są praktyki mające na celu ograniczenie emisyjności, również przez przedsiębiorstwa.

Po trudnym roku, naznaczonym pandemią, nadszedł nowy czas – w którym oswoiliśmy się nieco z nową rzeczywistością i nauczyliśmy się w niej funkcjonować. Czy sytuacja ta wpłynęła na rynek nieruchomości? Jak kształtował się popyt na mieszkania?

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

W porównaniu do ostatniego kwartału 2022 r., w I kwartale 2023 r. średnie ceny mieszkań na rynku pierwotnym osiągają kolejne wzrosty. Na rynku wtórnym nieoczekiwane spadki pojawiły się w stolicy, ale w większości dużych miast ceny rosną. Końcówka I kwartału 2023 r. upłynęła pod znakiem wzmożonej aktywności potencjalnych nabywców mieszkań. Jest to zasługa poprawy zdolności kredytowej, ale też zapowiedzi uruchomienia programu „Bezpieczny kredyt 2%”.

Czy cel inwestycyjny jest wciąż najczęstszym bodźcem determinującym zakup nieruchomości? Kto kupuje mieszkania na rynku wtórnym?

Najnowsze wydanie Barometru Archicom „Odpowiedzialnie mieszkać” pokazuje, że na każdym etapie procesu deweloperskiego, a ten obejmuje również użytkowanie mieszkania, zarówno deweloper jak i później mieszkaniec może skutecznie zaangażować się w ideę ESG.

Polacy, decydując się na zakup mieszkania, kierują się przede wszystkim jego lokalizacją - tak wynika z badania “Finansowy Barometr ING”. Najpierw szukamy mieszkania w dogodnym dla siebie położeniu, a dopiero później analizujemy ceny. Dlaczego lokalizacja jest dla nas ważniejsza niż koszt zakupu nieruchomości?

W ostatnich miesiącach rosnące stopy procentowe dość mocno ograniczyły dostęp do mieszkań osobom, które chciały sfinansować ich zakup za pomocą kredytu. Wiele osób nadal wynajmuje mieszkanie w oczekiwaniu na poprawę sytuacji na rynku kredytowym. Eksperci Metrohouse i Credipass starają się odpowiedzieć na pytanie, gdzie warto pomyśleć o zakupie własnego M.

Według raportu Metrohouse i Gold Finance 34 proc. zakupów na rynku wtórnym mieszkań ma podłoże inwestycyjne. Boom zakupowy trwa w najlepsze, mimo zapowiedzi podwyżek stóp procentowych.

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.