Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

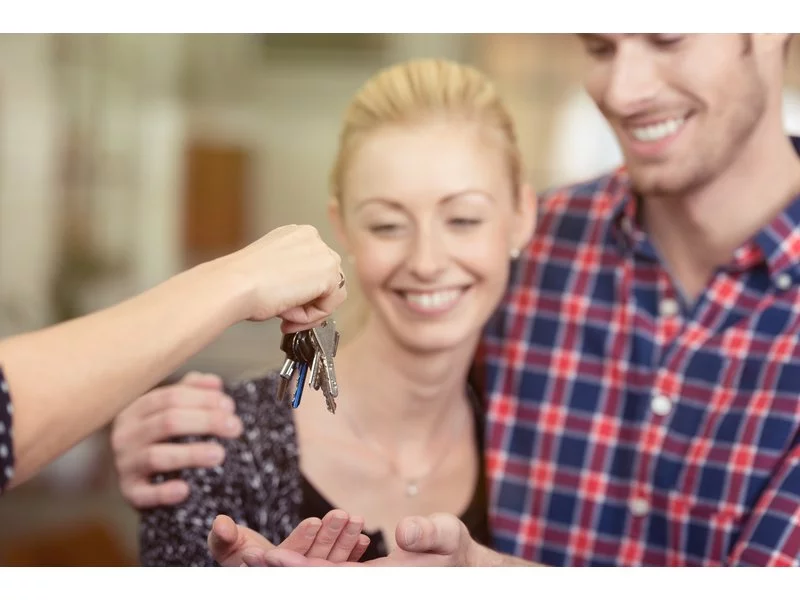

Od nowego roku młodym ludziom kupującym swoje pierwsze mieszkanie państwo dopłaci do kredytu nawet 20 proc. jego wartości. Z drugiej strony od wszystkich pożyczających banki wymagały będą oszczędności na wkład własny

Nawet 111 tys. zł może wynieść dofinansowanie w ramach programu Mieszkanie dla Młodych. Nic dziwnego, że Polacy korzystają z rozwiązania, a BGK przekazał już na dopłaty ponad 2,5 mld zł.

Polacy coraz częściej wolą kupić mieszkanie niż je wynajmować. Przyczyniła się do tego wysoka cena najmu, często średnie warunki lokalowe i porównywalna z kosztami najmu kwota miesięcznej raty kredytu.

Wystarczyło trzydzieści jeden dni by zainteresowani rządową dopłatą do kredytu wyczerpali pulę środków czyli blisko 400 mln zł dostępnych w 2017 roku. Obecnie do wydatkowania zostały już tylko pieniądze z puli MdM na 2018 r.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Branża budowlana mierzy się z coraz większymi wyzwaniami ze względu na nowe regulacje środowiskowe i wymagania obniżania zużycia energii. To dobrze, bo ten trend zwiastuje rozwój i sięganie po produkty o lepszych parametrach cieplnych oraz innowacyjne rozwiązania do wykończenia domu. Ponadto programy rządowe takie jak „Czyste Powietrze”, czy dofinansowanie do kompleksowej Termomodernizacji przyczyniają się do tego, że wiele rodzin w Polsce może pozwolić sobie na życie w ciepłym i energooszczędnym domu. Tym samym to wszystko wpływa na bezpieczeństwo energetyczne i lepszą przyszłość Ziemi.

W III kw. 2020 r. nadal nie widać było obniżek cen mieszkań. Z opracowania

Ceny nieruchomości mieszkaniowych nie rosną już tak szybko, jak jeszcze kilka miesięcy temu. Czy jednak na rynku jest coraz trudniej? Dla doświadczonych inwestorów nie ma lepszego okresu niż obecny.

W sierpniu 2020 roku banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,1% w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu wyraźnie pokazuje kontynuację trendu, czyli utrzymującą się w kolejnym już miesiącu, niższą ilość składanych wniosków w zestawieniu do tego samego okresu w roku ubiegłym, za co bezpośrednio odpowiada pandemia koronawirusa. W porównaniu do lipca 2020 r. liczba wnioskujących spadła o 15,7%. Jednak – co warto podkreślić – w stosunku do kwietnia br. (najsłabszego miesiąca w tym roku) wzrosła o 17,4%.

Mieszkanie Plus to nowy program rządowy, mający poprawić sytuację mieszkaniową w naszym kraju. Obecnie, według ostrożnych szacunków, brakuje przeszło 3 milionów mieszkań.

Większość, bo 61% wynajmujących mieszkanie przyznaje, że nie stać ich na zakup własnego lokum.

Coraz więcej potencjalnych nabywców nieruchomości chce się wstrzymać z podjęciem ostatecznej decyzji do momentu spadku stóp procentowych. Rosnąca inflacja tej decyzji wcale nie ułatwia, za to szalę mogą przeważyć ogromne promocje, które oferują deweloperzy.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Na początku pandemii ponad 62% badanych Polaków spodziewało się pogorszenia stanu swoich finansów. Faktycznie problem ten dotknął 40% społeczeństwa. Stajemy się coraz bardziej zamożnym narodem. Z danych wynika, że w 2019 roku w Polsce mieszkało 265,4 tys. osób zamożnych, co stanowi wzrost o 13,2% w porównaniu do poprzedniego roku. Oczywiście istnieje nadal wiele miejsc, w których zarabia się minimalną krajową, jednak coraz więcej firm docenia swoich pracowników i płaci im godziwe wynagrodzenie. Przyzwoite pensje i wysoka zdolność kredytowa spowodowały, że w ostatnim czasie obserwujemy znaczny wzrost zakupów mieszkań – zarówno na użytek własny, jak i w celach inwestycyjnych, np. na wynajem.

Deweloperzy ostatnimi czasy systematycznie biją rekordy w ilości sprzedawanych nowych mieszkań. Taka sytuacja ma bezpośredni wpływ na wzrost liczby zaciąganych kredytów hipotecznych. Mimo że banki podwyższają swoje marże, z raportów wynika, że średnie oprocentowanie kredytów hipotecznych od kwietnia 2016 roku spada. Z czego wynika taka sytuacja?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.