Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Każdy, kto chce kupić mieszkanie w przyszłym roku niezbędne kroki powinien podjąć już dzisiaj. Od 2014 roku oprócz posiadania odpowiednio wysokich dochodów, klient będzie musiał udokumentować i zainwestować minimum 10 procent środków własnych.

Analiza zdolności kredytowej Domu Kredytowego Notus i MarketMoney.pl

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

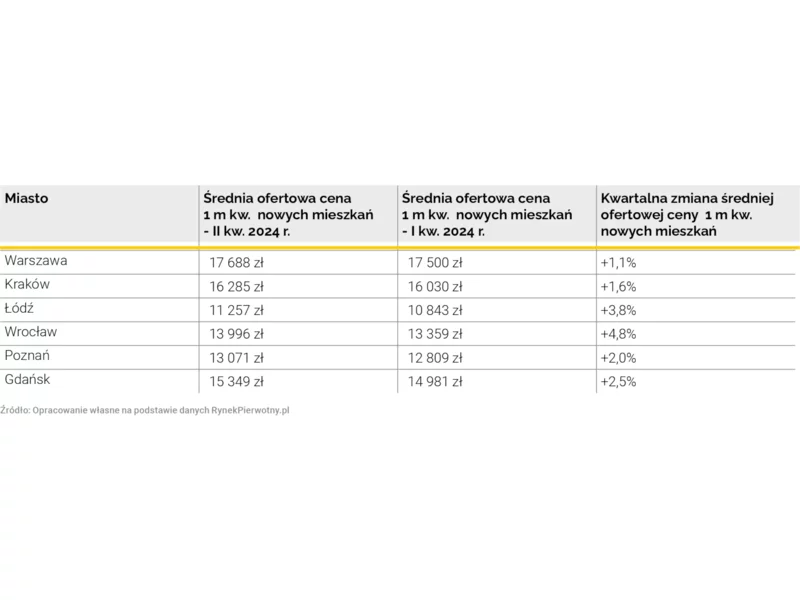

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Gdy nieruchomość została kupiona na kredyt i zachodzi potrzeba jej sprzedaży, niekoniecznie trzeba wcześniej spłacić zobowiązanie w całości z własnych środków. W rzeczywistości istnieją też inne warianty transakcji, które wskazują eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Większość Polaków zarabia poniżej średniego krajowego wynagrodzenia. Expander policzył więc jak wygląda dostępność mieszkania dla małżonków, którzy otrzymują po 80% przeciętnej pensji.

Najtańsze kredyty hipoteczne w Europie można zaciągnąć w Finlandii – wynika z danych Eurostatu. Najgorsza sytuacja panuje natomiast na Węgrzech, gdzie za hipoteczny dług trzeba zapłacić prawie 12% w skali roku. Niestety w gronie państw o najdroższych kredytach plasuje się również Polska.

Najważniejszą informacją na rynku kredytów hipotecznych w ostatnim tygodniu niewątpliwie było uchwalenie przez Komisję Nadzoru Finansowego Rekomendacji SIII. Zaproponowane zmiany dotyczą przede wszystkim sposobu liczenia zdolności kredytowej. Po wejściu w życie nowych regulacji dostępna kwota kredytu będzie liczona przy założeniu maksymalnego 25-letniego okresu kredytowania. Nawet jeśli możliwe będzie uzyskanie pożyczki na okres dłuższy to bank licząc zdolność kredytową będzie musiał uwzględnić ten narzucony przez KNF okres spłaty.

Miesiąc wakacji i to raz w roku? Banki na problemy ze spłatą kredytu hipotecznego proponują m.in. tzw. wakacje kredytowe. Jednak jest to rozwiązanie dobre jedynie w przypadku chwilowych problemów finansowych.

Mimo, że kredyty regularnie tanieją, dostęp do finansowania zakupu mieszkań staje się coraz bardziej ograniczony. Po wprowadzeniu nowych, restrykcyjnych przepisów nastąpił spadek akcji kredytowej.

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

Z zaciągnięciem kredytu opłaca się zaczekać osobom, które mają dwoje lub więcej dzieci i które chcą skorzystać z programu MdM. W przyszłym roku mogą bowiem uzyskać nawet dwukrotnie wyższą dopłatę.

Wysoki kurs franka szwajcarskiego to nie tylko możliwe problemy dla kredytobiorców spłacających raty kredytowe w tej walucie. To także reperkusje dla całego rynku nieruchomości.

Uzyskanie finansowania na zakup mieszkania nie jest dziś łatwe, a w przyszłym roku może być jeszcze trudniejsze

Podsumowanie roku 2025 w polskiej branży nieruchomości – obraz tego, co naprawdę przesądziło o kształcie rynku w 2025 roku z naciskiem na mieszkaniówkę, rynek najmu, inwestycje, regulacje i nastroje rynkowe wraz z analizą „kto zyskał, a kto stracił” w branży

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.