Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

To wysokie stopy procentowe w dużej mierze przyczyniły się do spowolnienia aktywności inwestycyjnej. Wysoka rentowności obligacji jest atrakcyjna dla inwestorów dywersyfikujących swoje portfele. Natomiast z racji tego, że inwestycje w nieruchomości są w dużym stopniu zależne od zadłużenia, szybko rosnący koszt długu działa jako hamulec. Przede wszystkim, to jednak niepewność co do perspektyw gospodarczych wstrzymuje decyzje inwestorów. Pomimo zaostrzanych przez banki warunków dla udzielnych kredytów, możliwości dla inwestorów otwierają się w wielu sektorach nieruchomości na całym świecie.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w czerwcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 59,9% w porównaniu do czerwca 2021 r.

Fundusz FLE SICAV FIS, zarządzany przez FLE GmbH, nabył nieruchomość magazynowo-przemysłową w Katowicach, której jedynym najemcą jest Rockwell Automation, globalny producent i dostawca automatyki przemysłowej i rozwiązań informatycznych. Knight Frank doradzał kupującemu. Wartość transakcji nie została ujawniona.

Mieszkanie z rachunkiem powierniczym zamkniętym, czy finansowanie nieruchomości w systemie płatności 10/90, to wybrane elementy podnoszące bezpieczeństwo transakcji i komfort zakupu.

Lata 2010-2025 były okresem bezprecedensowego w skali europejskiej rozwoju rynku magazynowo - logistycznego w Polsce. Sprzyjało mu właściwie wszystko – rozbudowa infrastruktury drogowej, zainteresowanie zagranicznych inwestorów, a także – paradoksalnie – pandemia koronawirusa Covid-19. W okresie tym do użytku zostało oddanych aż 29 milionów metrów kwadratowych nowoczesnych powierzchni magazynowych. Eksperci firmy doradczej JLL podsumowują ostatnie 15 lat w polskim sektorze nieruchomości magazynowych.

Wykup mieszkań komunalnych przez lokatorów ponownie rozgrzewa opinię publiczną i wywołuje coraz więcej pytań o sprawiedliwość, odpowiedzialność samorządów oraz realne konsekwencje prawne dla mieszkańców. Lokale sprzedawane z ogromnymi bonifikatami, szybkie odsprzedaże z zyskiem i rosnąca liczba sporów pokazują, że temat przestał być jedynie elementem lokalnej polityki mieszkaniowej. Dziś to jeden z najbardziej emocjonujących i złożonych problemów rynku nieruchomości. Radca prawny Elżbieta Liberda wyjaśnia, jakie mechanizmy stoją za tym zjawiskiem oraz jakie zmiany mogą czekać rynek. Skala emocji rośnie, ponieważ stawką są ogromne pieniądze, a także poczucie równego traktowania obywateli.

Kraków z zasobami biurowymi na poziomie 1,82 mln m kw. niezmiennie pozostaje liderem wśród rynków regionalnych w Polsce. W pierwszej połowie 2024 roku nowa podaż wyniosła 14 000 m kw., a najemcy podpisali umowy na ponad 93 000 m kw., co było najlepszym wynikiem wśród miast regionalnych.

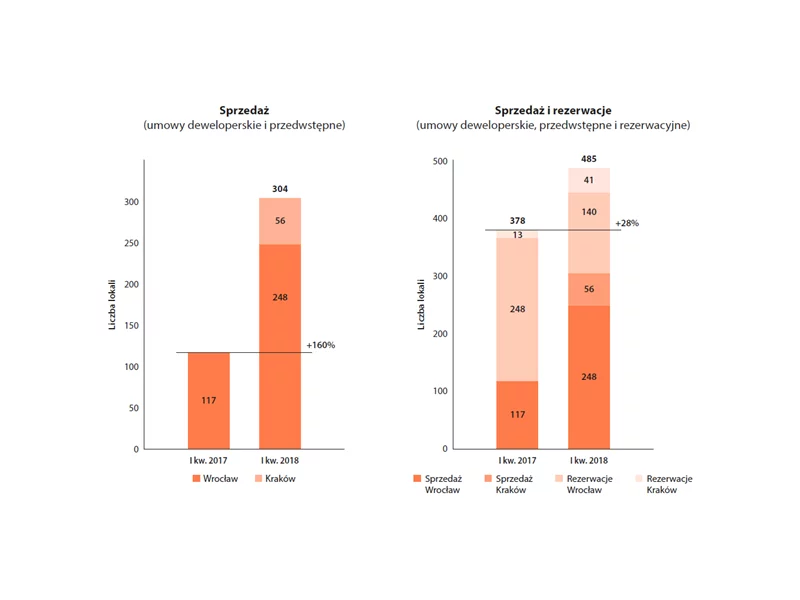

Działająca na rynku wrocławskim i krakowskim Grupa Lokum Deweloper zwiększyła sprzedaż w pierwszym kwartale 2018 roku o 160% r/r, notując 304 sprzedane lokale. Wynik ten znajduje odzwierciedlenie w zaawansowanej realizacji potencjału rozpoznań na lata 2018 i 2019.

Wybór na rynku biur serwisowanych jest coraz większy. Tylko przez ostatnie dwa lata w Warszawie otwarto 11 nowych lokalizacji, dostarczając na rynek ok. 4 tys. stanowisk pracy – wynika z najnowszych danych CBRE. Wśród pozostałych miast na drugim miejscu utwierdza się Kraków, gdzie przybyły dwa nowe obiekty. Coworkingi wybierane są przez firmy z różnych sektorów, m.in. cyberbezpieczeństwa, finansów, FMCG, logistyki, mediów czy nauki, przede wszystkim w celu optymalizacji pracy hybrydowej. Jak wskazują dane CBRE, trzy czwarte firm wynajmujących biuro serwisowane w 2024 roku zdecydowało się na to z zamiarem wprowadzenia pracy rotacyjnej.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w II kwartale 2022 r. osiągnęła 601,8 mln zł przychodów ze sprzedaży (+79% r/r), a jej zysk netto wyniósł 94 mln zł (+62% r/r). W całym I półroczu 2022 r. przychody Grupy wyniosły 1 328,8 mln zł (+16%), a zysk netto był na poziomie 235,8 mln zł (+1%). Wyniki te są efektem przekazań na poziomie 2 178 lokali (+13%) w I półroczu, a także marży brutto, która utrzymała się wysokim poziomie 30,5%.

Według The Wealth Report, sztandarowego globalnego raportu Knight Frank, prywatni inwestorzy* pozostali najaktywniejszymi nabywcami globalnych nieruchomości komercyjnych w 2023 roku trzeci rok z rzędu. W 2023 r. kapitał prywatny zainwestował na całym świecie 338 miliardów dolarów, co stanowi 49% udziału w całkowitych inwestycjach – najwyższy udział w historii.

Wolumen transakcji mieszkaniowych w Europie Środkowo-Wschodniej był dość ograniczony i w ciągu ostatnich 5 lat wynosił średnio rocznie nieco ponad 200 mln euro. Według raportu pt. „The PrivateRentalSector: Has itfound a home in CEE?” opublikowanego przez Colliers we współpracy z Greenberg Traurig i Kinstellar w całym regionie zapowiadana jest większa liczba inwestycji budowanych pod wynajem (PRS/BTR), których realizacja ma nastąpić w ciągu najbliższych kilku lat. Pod względem istniejących zasobów przodują Czechy, za nimi plasuje się Polska, a w dalszej kolejności pozostałe kraje.

Malejąca dostępność nowych biur, rosnąca konkurencja o najlepsze lokalizacje przy trwałym przejściu na hybrydowy model pracy sprawia, że polski rynek biurowy wchodzi w nowy etap. Firmy zmuszone są planować relokacje z wyprzedzeniem, a o wyborze powierzchni decyduje, nie tylko cena, ale przede wszystkim lokalizacja, standard budynku i doświadczenie pracowników.

Według raportu Savills, całkowita wartość wolumenu transakcji inwestycyjnych w Europie w sektorze nieruchomości handlowych odnotowana w pierwszym kwartale 2013 roku wzrosła o 25% do poziomu 4,7 mld EUR

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.