Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Otrzymanie kluczy do nowego mieszkania niesie ze sobą wiele emocji. Oprócz ogromnej radości, która nas przepełnia, czujemy także niepokój związany z tym, że czeka nas trudny, pracochłonny remont oraz niepewność – od czego zacząć.

Brak dopłat do kredytów oraz ostrożna polityka kredytowa banków powodują, że mieszkania coraz dłużej czekają na nabywców. Deweloperzy obniżają więc ceny i kuszą klientów promocjami. Eksperci Związku Firm Doradztwa Finansowego podpowiadają jak sprawdzić dewelopera przed zakupem mieszkania, by transakcja była bezpieczna.

Jesteśmy świadkami rekordowego roku dla polskiego rynku nieruchomości. W 2017 roku oddano już 108 tysięcy mieszkań i zapowiada się, że ta liczba będzie dalej rosnąć. Duża podaż mieszkań powoduje, że kupujący mogą przebierać w ofertach i stają się coraz bardziej wymagający.

Gdy zapada decyzja o zakupie mieszkania, rozpoczynają się poszukiwania odpowiedniej lokalizacji, a co za tym idzie – dewelopera.

W najbliższą sobotę 21 listopada, w godzinach 10.00 – 17.00 odbędą się Dni Otwarte na Osiedlu Mickiewicza przy ulicy Rudzkiej w Warszawie.

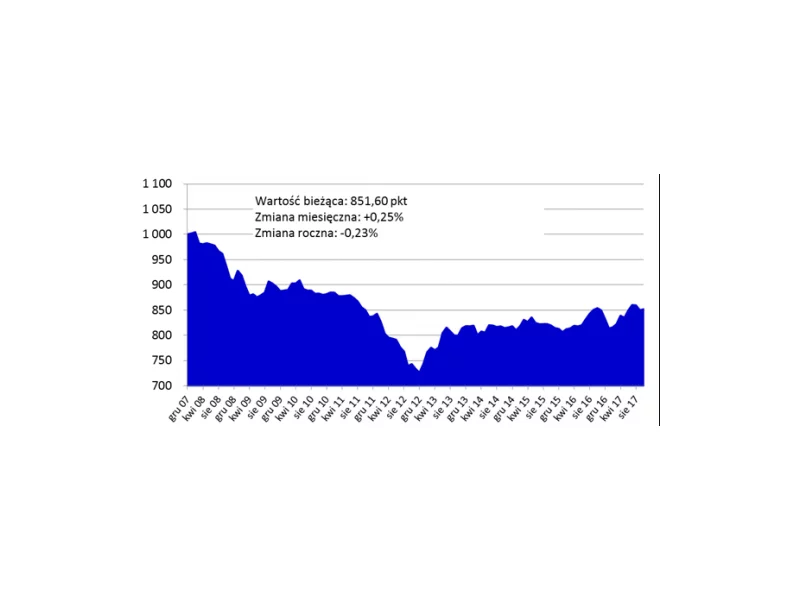

Choć w skali kraju ceny mieszkań pozostają stabilne z lekką tendencją do wzrostów, to niektóre miasta wyróżniają się na tle innych. Na najjaśniejszą gwiazdę rynku mieszkaniowego wyrasta tej jesieni Wrocław, gdzie od pięciu miesięcy ceny rosną jak na drożdżach.

Ustawa deweloperska obowiązuje już ponad rok, ale pewne jej zapisy z dużym opóźnieniem zmieniają realia rynkowe.

Podniesienie od stycznia przyszłego roku wkładu własnego do 15% i możliwe zaostrzenie polityki kredytowej przez banki, to z pewnością dwa główne powody, dla których warto pomyśleć o zakupie własnego mieszkania jeszcze w tym roku.

Malowanie, tapetowanie, płytki do kuchni, łazienki, podłoga do salonu, nowe wyposażenie i naprawy – remont mieszkania, to wydatek kilku, a nawet kilkunastu tysięcy. Część lub nawet całość takiej inwestycji można pokryć ze środków pochodzących z kredytu. Podpowiadamy, jaki rodzaj kredytu na remont wybrać.

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

W 2016 roku banki udzieliły 178 409 kredytów mieszkaniowych o łącznej wartości 39,5 mld zł, co oznacza spadek o 1,61% w ujęciu ilościowym i nieznaczny wzrost o 0,45% w ujęciu wartościowym w porównaniu do wyników 2015 roku – wynika z raportu AMRON-SARFiN*.

W przyszłym roku single i rodziny bezdzietne będą musiały zgromadzić środki na pokrycie minimalnego wkładu własnego do kredytu. Rządowa dopłata już nie wystarczy

W drugim kwartale 2015 roku kredyty mogą stanieć i powinny być łatwiej dostępne. W kwietniu nie pojawiły się jednak zmiany, które byłyby odczuwalne dla większości kredytobiorców. Zdolność kredytowa co prawda rośnie, ale od wielu miesięcy największy wpływ na jej wysokość ma poziom wynagrodzeń.

Kupujący mieszkania dzielą się na dwie grupy – tych, którzy szukają lokalu dla siebie lub bliskich, a także osoby, które zakupują mieszkania w celu zarobkowym.

Wszyscy chętni na kredyt z dopłatą w postaci rządowego dofinansowania do odsetek powinni pośpieszyć się ze złożeniem wniosku o kredyt mieszkaniowy. Program „Rodzina na Swoim” trwa bowiem jeszcze tylko do końca bieżącego roku. Eksperci podpowiadają co zrobić, by zdążyć i otrzymać kredyt z ratą niższą średnio o 800 zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.