Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Mieszkanie w hierarchii potrzeb człowieka zajmuje czołową pozycję. Choć nie każdy ma tę świadomość, wpływa bezpośrednio na jakość życia. Tymczasem z danych Eurostatu za 2019 rok wynika, że w Polsce na jedną osobę statystycznie przypada 1,1 pokój.

Format mix use w obiektach biurowych to jeden z intensywniej rozwijających się obecnie trendów, jednak wcale nie jest to nowa koncepcja. W zasadzie szereg obiektów komercyjnych stawia na rozwój dodatkowych możliwości w centrach handlowych, biznesowych czy mieszkalnych, gdyż podnoszą one atrakcyjność obiektu w oczach użytkowników. Dlaczego zatem tak niewielu operatorom to się udaje?

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Porównywalny z poprzednimi latami wolumen nowej podaży na łódzkim rynku biurowym w 2022 roku w połączeniu z relatywnie niskim popytem, przyczyniły się do znacznego wzrostu współczynnika pustostanów. Na koniec 2022 roku wyniósł 21% i był najwyższym współczynnikiem pustostanów odnotowanym w miastach regionalnych.

Eksperci JLL omawiają kluczowe tematy i trendy, zauważalne na rynku nieruchomości komercyjnych, wśród nich wpływ kosztu finansowania i wysokich stóp procentowych na rynek transakcyjny. Obecnie dyskusje skupiają się między innymi na zagadnieniach związanych z ESG, digitalizacją, rozwojem miast, zmianami demograficznymi, budownictwem mieszkaniowym i finansowaniem nieruchomości

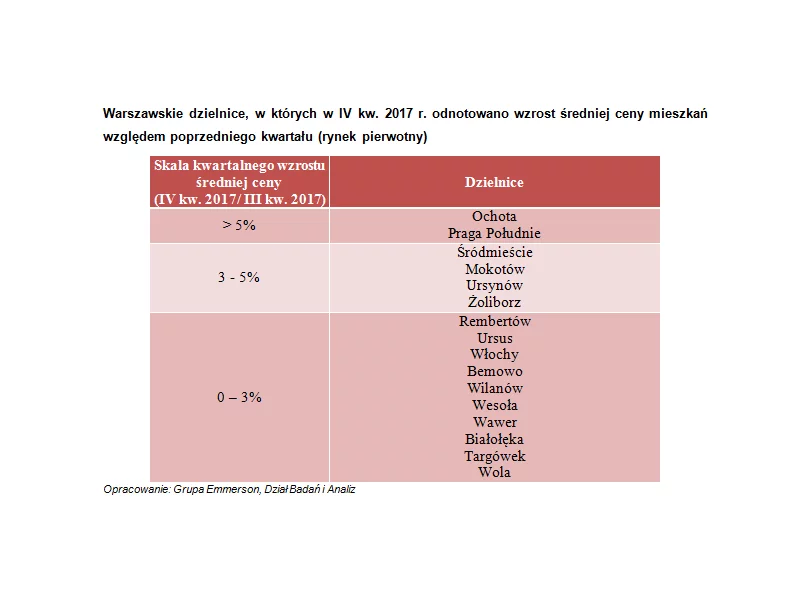

Końcówkę ubiegłego roku deweloperzy, którzy zdecydowali się inwestować w stolicy, mogą uznać za niezwykle udaną. Według najświeższych danych Działu Badań i Analiz należącego do Grupy Emmerson S.A. w ostatnim kwartale roku wzrosły średnie ceny metra kwadratowego praktycznie w każdej z warszawskich dzielnic.

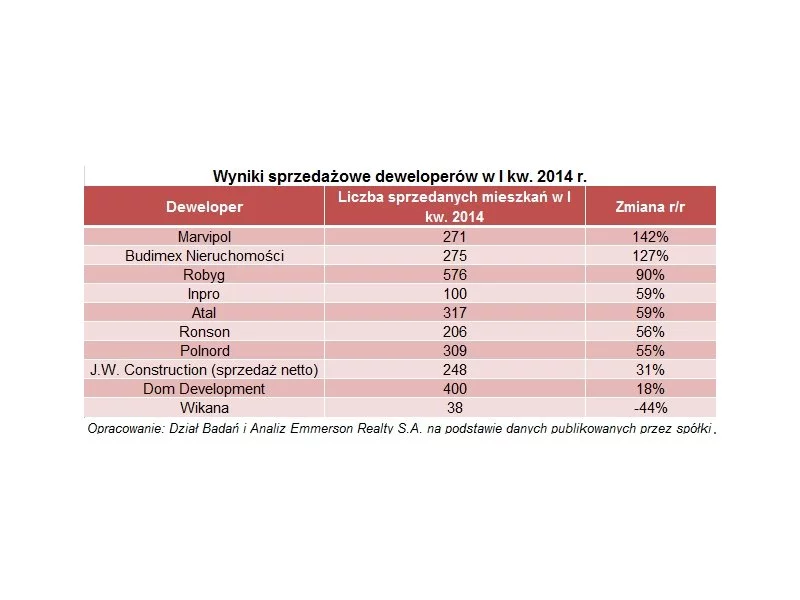

Po bardzo dobrej końcówce 2013 r. deweloperzy nie zwolnili tempa. Zaprezentowane wyniki za I kw. świadczą o bardzo dobrym otwarciu roku.

MLP Group opublikowało skonsolidowane wyniki za I kwartał 2016 r.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

Wartość nieruchomości inwestycyjnych wzrosła do 4 489 mln PLN, +1% kw./kw.

Wrocławski deweloper mieszkaniowy i komercyjny odnotowuje coraz wyższe wyniki sprzedaży.

Jak wynika z badania Rendin i Stowarzyszenia Mieszkanicznik aż 78,4% wynajmujących ma obawy związane z obecną sytuacją ekonomiczną i wzrostami kosztów życia. Właścicieli mieszkań niepokoją także zapowiadane nowe regulacje prawne.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.