Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stabilne ceny mieszkań, większa sprzedaż i coraz lepsze warunki kredytowania potwierdzają polepszenie sytuacji na rynku mieszkaniowym

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Wzrost marż kredytowych, niska dostępność tańszych pożyczek udzielanych w walutach obcych, ostrzejsze kryteria oceny zdolności kredytowej to czynniki, które nie wpływają pozytywnie na rozwój rynku kredytów hipotecznych. Jak utrudniony dostęp do finansowania zakupu nieruchomości odbije się na rynku deweloperskim?

Zgodnie z naszymi oczekiwaniami, w styczniu zdolność kredytowa ponownie wzrosła. Zamieszanie wokół kredytów we frankach szwajcarskich, kreowany przez pokrzywdzonych i ich obrońców oraz nagłaśniany przez media negatywny wizerunek banków i konieczność wpłacenia wyższych środków własnych nie zachęca jednak do sięgania po długoterminowe zobowiązanie.

22 lipca wejdzie w życie nowa ustawa dot. kredytu hipotecznego. Zmiany mają na celu zwiększyć bezpieczeństwo klientów i nakazują bardziej przejrzyste przedstawianie ofert przez banki. Na czym polegają reformy i jakie punkty budzą wątpliwości? Czy nowe przepisy uderzą w branżę deweloperską?

Skanska sprzedała pierwszy budynek warszawskiego kompleksu biurowego Generation Park. Nieruchomość została zakupiona przez HANSAINVEST Real Assets GmbH – jedną z największych firm inwestycyjnych w Niemczech. To druga transakcja funduszu w Polsce i druga z biurową spółką Skanska.

Osoby kupujące mieszkanie na rynku wtórnym narażone są na zupełnie inne ryzyka niż ci, którzy zdecydowali się na lokal od dewelopera. Home Broker zwraca uwagę na te najważniejsze.

Jesień z reguły jest dobrym czasem dla deweloperów oferujących w sprzedaży nieruchomości mieszkaniowe

Wzrost VAT-u, zmiany w Rekomendacji S oraz rządowym programie „Rodzina na swoim” mogą znacząco wpłynąć na sytuację na rynku budowlanym oraz kredytów hipotecznych w przyszłym roku. Zgodnie z nimi udział kredytów hipotecznych udzielanych w walucie obcej nie powinien przekraczać 50% wszystkich realizowanych przez banki pożyczek.

Oczy praktycznie wszystkich inwestorów są dziś zwrócone na amerykańską Rezerwę Federalną, która podejmie decyzję w sprawie dalszego luzowania polityki pieniężnej. Trudno jednak ocenić jej wpływ na rynki finansowe.

Prace nad projektem ustawy wprowadzającej program Mieszkanie dla Młodych przyniosły już pierwsze zmiany. Dobrą wiadomością dla osób chcących skorzystać z dopłat jest decyzja posłów o podwyższeniu limitu cen mieszkań, które kwalifikują się do programu.

Jak wynika z najnowszego raportu Metrohouse i Expandera, pomimo zapowiedzianego przez banki zaostrzenia wymagań kredytowych, styczeń upłynął pod znakiem stabilizacji dostępności kredytów hipotecznych w Polsce.

„Nie ma róży bez kolców” – mieszkanie bezczynszowe to realna oszczędność kilkuset złotych miesięcznie, ale rozwiązanie to nie jest pozbawione wad. Home Broker wziął je pod lupę i przyjrzał się plusom i minusom takich ofert.

Zarabiając na poziomie średniej krajowej pożyczymy na mieszkanie 190 tys. zł. Raty spłaty w najbliższym czasie będą maleć, bo spadają stopy procentowe Dobrą wiadomością dla osób chcących zaciągnąć kredyt hipoteczny jest to, że rośnie zdolność kredytowa potencjalnych klientów banków.

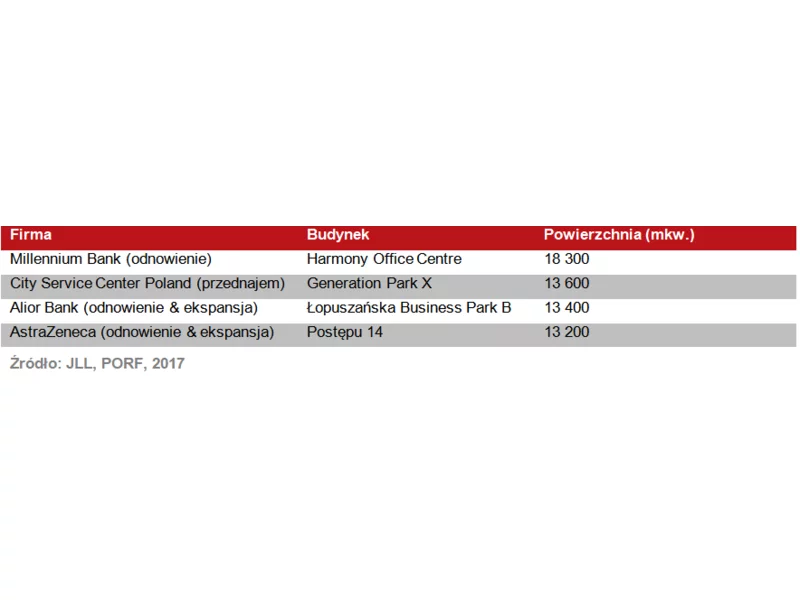

Firma doradcza JLL podsumowała sytuację na warszawskim rynku biurowym na koniec III kwartału 2017 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.