Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Mieszkania dwupokojowe zyskują na znaczeniu – zarówno w centrach miast, jak i w strefach podmiejskich. Coraz więcej kupujących dostrzega w nich praktyczne i ekonomiczne rozwiązanie. Dlaczego to właśnie ten segment nieruchomości przyciąga dziś największą uwagę?

Inwestycje na rynku nieruchomości bronią się niezależnie od trudności w gospodarce, jednak budowa mieszkań chwilowo wyhamowała, magazyny zwolniły, za to parki handlowe nadal nabierają inwestycyjnego wiatru w żagle

W 2024 roku Grupa Kapitałowa Dom Development S.A. („Grupa Dom Development”) umocniła pozycję lidera rynku mieszkaniowego w Polsce, sprzedając rekordową liczbę 4 269 lokali, tj. o 9% więcej niż w bardzo dobrym 2023 roku. Rezultat ten jest jednocześnie o 5% wyższy od dotychczas rekordowego wyniku z 2021 roku (sprzedaż netto na poziomie 4 066 lokali).

Październik był kolejnym miesiącem, w którym średnie ceny mieszkań w największych miastach Polski poszły w górę. W skali roku sporo podrożały mieszkania w Katowicach, Krakowie i Wrocławiu, a taniej jest w Łodzi.

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

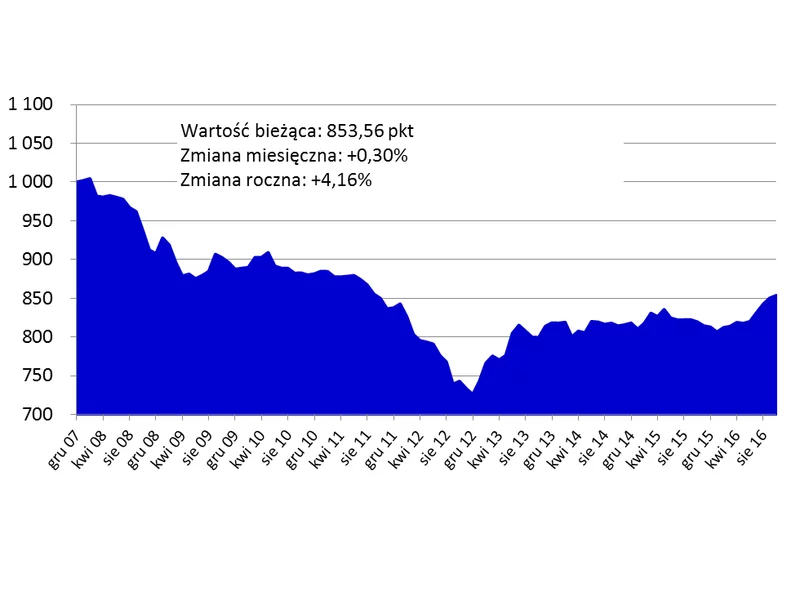

Brak dużych powierzchni na głównych rynkach może oznaczać wzrost czynszu dla najemców, którym zależy na czasie; komfortowa sytuacja dla firm elastycznych co do lokalizacji i szukających powierzchni z wyprzedzeniem; wysoki udział operatorów logistycznych w strukturze popytu, to główne wnioski płynące z raportu Jones Lang LaSalle - Rynek powierzchni magazynowych w I poł 2013 r.

Dział Rynków Kapitałowych w regionie EMEA firmy Cushman & Wakefield przedstawił ocenę zapowiedzi wprowadzenia przez Europejski Bank Centralny programu luzowania ilościowego w strefie euro.

W I kwartale 2021 roku rozpoczęto budowę blisko 64 tysięcy lokali mieszkalnych. To wzrost o 21,2 procent w porównaniu do analogicznego okresu ubiegłego roku. Rozpoczęcie nowych projektów, także w Wielkopolsce, oznacza pracowitą wiosnę dla budowlańców. Zaglądamy na inwestycje w Poznaniu oraz powiecie poznańskim i sprawdzamy postępy prac.

Sytuacja na rynku nieruchomości w Polsce pozostaje dynamiczna. Z jednej strony w największych miastach zakup mieszkania wymaga coraz większych nakładów finansowych, z drugiej – niższe stopy procentowe i stabilizacja na rynku kredytowym sprzyjają wzrostowi popytu. Dane pokazują, jak kształtuje się realna dostępność mieszkań, a eksperci analizują, co mogą przynieść najbliższe miesiące.

Październik przyniósł wyraźny skok zainteresowania kredytami hipotecznymi. Liczba wniosków wzrosła o ponad 21 proc. w stosunku do września, co przełożyło się na sumarycznie zaciągnięte w bankach 15 miliardów złotych. Jeszcze nie wiadomo, czy to początek trendu, czy tylko zbieg sprzyjających okoliczności.

183 sprzedane lokale w pierwszym półroczu 2025 (vs. 258 w pierwszym półroczu 2024 r.) Przekazanie 399 lokali w pierwszym półroczu 2024 (vs. 381 w pierwszym półroczu 2024 r.)

Prognozy wskazują, że do 2033 roku wartość globalnego rynku luksusowych nieruchomości wzrośnie blisko dwukrotnie. W Polsce nieruchomości premium również budzą żywe zainteresowanie, a ich ceny w Warszawie sięgają nawet 60 tys. zł za metr kwadratowy. Klienci nie szukają już tylko prestiżowej lokalizacji, lecz również unikalnej inwestycji, która stanie się symbolem ich stylu życia.

Deweloperzy w Polsce widzą coraz większy potencjał w sektorze PRS, czyli najmu instytucjonalnego. W ubiegłym roku już niemal 1 na 5 mieszkań zostało sprzedanych z takim przeznaczeniem. Współpraca z inwestorami instytucjonalnymi pozwala deweloperom mieszkaniowym na dywersyfikację ryzyka. W szczególności w kontekście serii podwyżek stóp procentowych i spodziewanego mniejszego zainteresowania zakupami wśród klientów indywidualnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.