Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na rynku deweloperskim notowana jest lekka korekta cen mieszkań. Rekompensują ją podwyższone koszty kredytu, wymuszone koniecznością ubezpieczenia wkładu własnego.

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

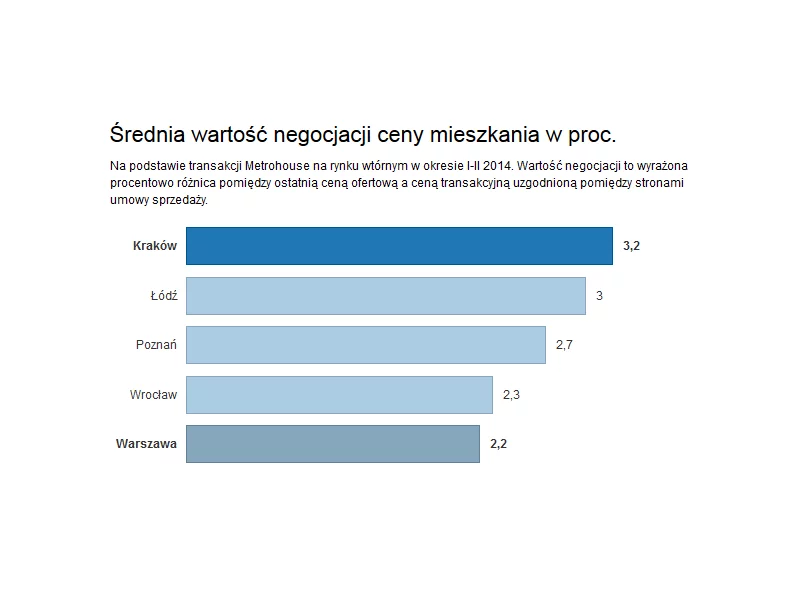

Każdy lubi się targować, ale nie każdy potrafi. Negocjacje ceny szczególnie istotne są przy zakupach dóbr takich jak mieszkania, gdzie rekordzistom udaje się obniżyć cenę nawet o kilkanaście procent.

Zwiększenie limitów w programie MdM wpłynęło pozytywnie na sprzedaż nieruchomości. Poszukujący nowego mieszkania mają teraz większy wybór, ponieważ więcej lokali kwalifikuje się do programu. Ale jak kupować bezpiecznie? Zacząć od prześwietlenia dewelopera i jego oferty.

Choć zmienione pod koniec 2011 roku prawo miało powstrzymać skokowe podwyżki opłat za użytkowanie wieczyste, w praktyce nie uchroniło właścicieli mieszkań należących do Skarbu Państwa czy gmin przed odczuwalnymi wzrostami takich opłat – wynika z analizy Home Broker.

Cena nowego mieszkania jest często podobna do ceny zakupu gruntu i budowy domu jednorodzinnego. Średnie koszty eksploatacji mogą również być podobne.

Rok 2014 na warszawskim rynku nieruchomości to przede wszystkim stabilne ceny. I choć ich wahania na przestrzeni 12 miesięcy się zdarzały, były na tyle niewielkie, że liczba sprzedanych mieszkań wciąż pozostaje na rekordowo wysokim poziomie.

Od początku stycznia 2014 r. zainteresowani mogą składać wnioski o dofinansowanie zakupu własnego „M” w ramach nowego rządowego programu „Mieszkanie dla Młodych”, który ma na celu wsparcie osób do 35. roku życia w nabyciu swojego pierwszego mieszkania lub domu.

Polscy inwestorzy zakochali się w nieruchomościach. Trzeba jednak przyznać, że to jest raczej miłość z rozsądku, ponieważ nie ma obecnie bezpieczniejszego sposobu na osiągnięcie zadowalającego zysku.

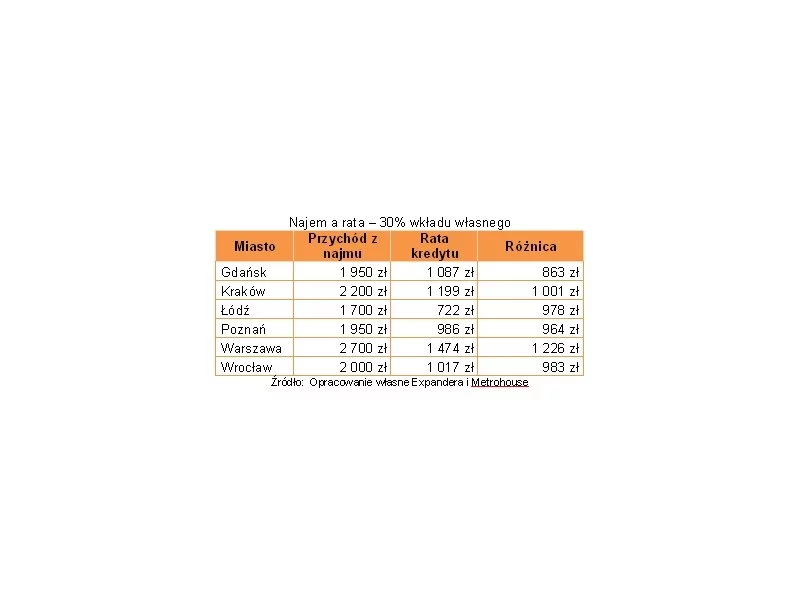

Wiele osób planujących zakup mieszkania przy wsparciu kredytem odetchnęło z ulgą na wiadomość, że Komisja Nadzoru Finansowego złagodziła wytyczne zawarte w Rekomendacji S. W pierwotnej wersji miała ona zobowiązywać banki, by już od 2014 roku wymagały od swoich klientów posiadania co najmniej 20 procent środków własnych.

W ostatnim czasie ceny mieszkań ustabilizowały się. Wahania stawek miały charakter raczej kosmetyczny. Dziś kupimy mieszkania znacznie taniej niż kilka lat temu. Na rynku deweloperskim najbardziej atrakcyjne cenowo oferty można znaleźć w segmencie budownictwa popularnego.

Kupno mieszkania należy do najtrudniejszych decyzji w życiu przeciętnego człowieka. Często latami przygotowujemy się do takiego wydatku, a droga od wizji upragnionego gniazdka do jej realizacji jest pasmem wyrzeczeń i niecierpliwego oczekiwania.

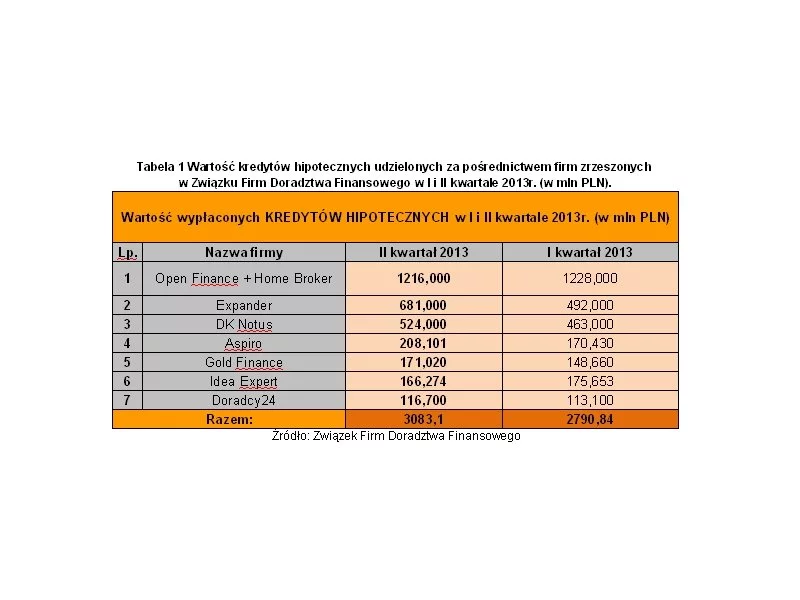

Firmy zrzeszone w Związku Firm Doradztwa Finansowego umacniają swoją pozycję na rynku. W II kwartale zwiększyły sprzedaż kredytów hipotecznych o 10,5%, pośrednicząc w ich udzielaniu na łączną kwotę 3,1 mld PLN. Doradcy z ZFDF nie koncentrują się wyłącznie na kredytach hipotecznych.

Kolejne obniżki stóp procentowych powodują, że przeciętne oprocentowanie depozytów jest już o połowę niższe niż rok temu. Jest to więc dobry moment na wybór alternatywnych form inwestowania kapitału, które zapewnią odpowiedni zysk i bezpieczeństwo.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.