Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

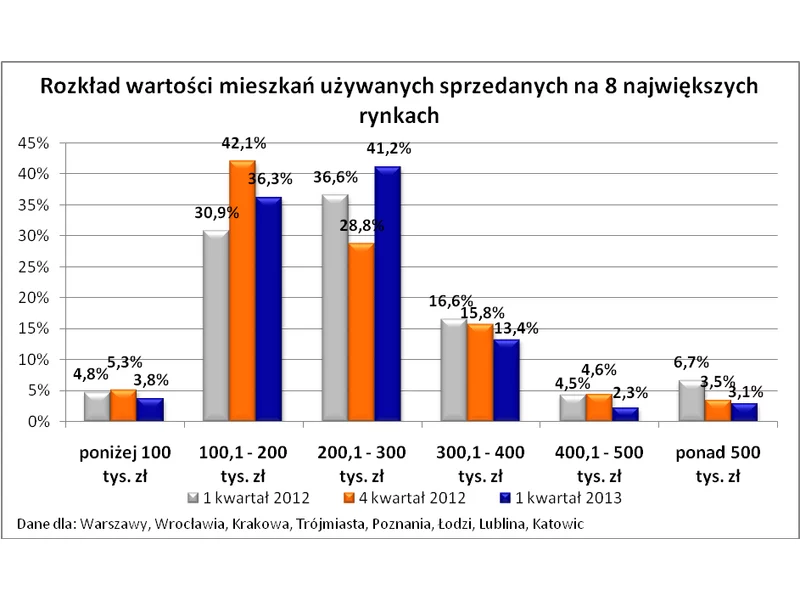

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

Ostatnie lata na rynku handlowym to czas ekspansji parków. W 2025 roku ten trend będzie kontynuowany. Z 588,1 tys. mkw. powierzchni w budowie ponad połowę stanowią parki. Inwestorzy eksplorują coraz mniejsze rynki. Dopasowują się w ten sposób do potrzeb konsumentów, którzy oczekują wygody – zakupów blisko miejsca zamieszkania czy możliwości łączenia kanałów sprzedaży stacjonarnego i online. Rynek dużych centrów handlowych jest nasycony. To obszar, w którym dominują renowacje, szczególnie w przypadku obiektów z lat 90.

Przeciętna polska rodzina na obsługę nowo zaciąganego kredytu wydaje coraz mniejszą część swojego wynagrodzenia. Indeks Obciążenia Hipotecznego (IOH) sporządzany przez Dom Kredytowy Notus osiągnął swoje minima i na koniec 2013 roku wynosił 27,05%.

Rynek instytucjonalnego najmu mieszkań w Polsce dopiero raczkuje, ale jego wzrost może być dynamiczny. Z badania CBRE „European Investors Intentions Survey 2024” wynika, że 24 proc. inwestorów w Europie Środkowo-Wschodniej rozważa inwestycje w sektorze mieszkaniowym. Obecnie lokale na wynajem instytucjonalny stanowią 1 proc. zasobu mieszkaniowego w sześciu największych miastach w kraju. Rozwojowi rynku sprzyjają rosnące potrzeby mieszkaniowe Polaków. Jak wskazują eksperci CBRE, liczba gospodarstw domowych w największych miejscowościach w kraju w ciągu najbliższych 5 lat wzrośnie średnio o 1,7 proc., a w Warszawie nawet o 3,2 proc. Silne podstawy wzrostu mają także sektory domów studenckich i mieszkań dla seniorów.

Mimo że mówi się, iż kryzys gospodarczy mamy już za sobą, banki nadal niechętnie kredytują inwestycje deweloperów. Czy jeśli taki stan rzeczy się utrzyma kupujący powinni spodziewać się wzrostu cen mieszkań? Czy na problemach rynku pierwotnego skorzysta rynek wtórny? Eksperci Związku Firm Doradztwa Finansowego (ZFDF) prognozują jak sytuacja ta wpłynie na rynek nieruchomości i kredyty hipoteczne.

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

Silny wzrost kursu franka w stosunku do złotego spowodował, że kredyty hipoteczne w tej walucie wydają się być dzisiaj atrakcyjne. Duża zmienność tej waluty w ostatnim czasie podpowiada jednak, że takie rozwiązanie może wiązać się z wysokim ryzykiem kursowym. W takiej sytuacji warto sprawdzić, jak obecnie wygląda oferta banków dla zobowiązań w euro, które nie zanotowało tak istotnych wahań.

ATAL, ogólnopolski deweloper, wprowadził na stołeczny rynek projekt Warszawska 58A, który realizuje w dzielnicy Ursus. Składają się na niego 82 mieszkania w dwóch budynkach w niskiej zabudowie, w dogodnej lokalizacji i z dostępem do miejskiej infrastruktury. Ceny mieszkań ustalono w przedziale od 14 550 do 16 650 zł za mkw. w stanie deweloperskim. Zakończenie prac planowane jest na II kw. 2026 r. Inwestycja jest objęta autorskim programem rezerwacyjnym ATAL „Decyzja na raty 2.0”.

Archicom spłacił całość kredytu zaciągniętego na realizację gotowych już apartamentów w ramach osiedla Ogrody Hallera. Trwa przekazywanie mieszkań – klucze trafiają do mieszkańców blisko pół roku przed deklarowanymi umową terminami.

Osoby chcące skorzystać z dopłat do kredytu będą miały teraz większe trudności ze znalezieniem lokalu w odpowiedniej cenie w niektórych miastach.

Lokum Deweloper w minionym roku zakontraktował 159 mieszkań, co stanowi spadek o 77% w stosunku do 2023 roku.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

Rok 2025 na rynku mieszkaniowym w Polsce przebiegał pod znakiem dążenia do stabilizacji i równowagi po ostatnich burzliwych latach. Deweloperzy systematycznie wprowadzali nowe mieszkania, co pozwoliło na odbudowę oferty. Obecnie mamy do czynienia z sytuacją, w której nabywcy mają spory wybór mieszkań przy stabilnych cenach, bez istotnych skoków. Optymistyczny scenariusz na 2026 rok wskazuje na utrzymanie się tej tendencji. Z drugiej strony na rynku pojawią się czynniki, które będą generować wyzwania i wpływać na wzrost kosztów mieszkań.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.