Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kolejne 45 złotych może zyskać każdy kredytobiorca zadłużony w złotych. O tyle mniejszą ratę będą płacić osoby posiadające do spłaty 300 tysięcy złotych rozłożone na 30 lat.

Obowiązkowy wkład własny przy zakupie mieszkania, wynoszący od tego roku minimum 10% wartości całego kredytu hipotecznego, mógł dla niektórych okazać się barierą nie do przejścia. Na rynku nadal dominują jednak klienci, dla których nawet 20% wkład własny nie stanowi większego problemu.

W bankach jedną promocję zastępuje kolejna. Korzystniejsze dla klientów marże i atrakcyjne oferty cross-sellingowe dostępne są jednak dla mniejszej liczby klientów ze względu na wprowadzanie bardziej rygorystycznych kryteriów oceny kredytobiorców.

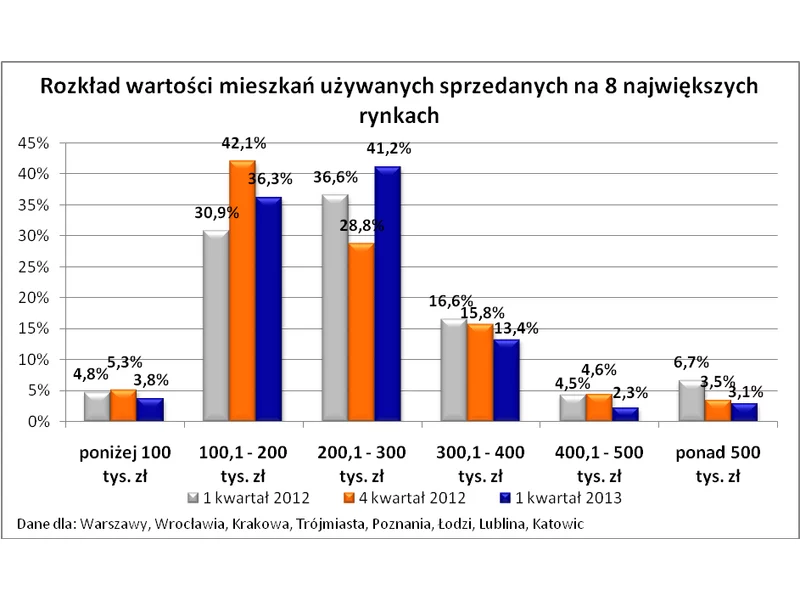

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Dwupokojowe, średniej wielkości i za przystępną cenę – takich mieszkań szukają młode osoby w Lublinie. Chociaż przy zakupie rzadko udaje im się skorzystać z rządowych dopłat, to odpowiednie mieszkania w stanie deweloperskim znajdują z powodzeniem w dzielnicach położonych poza centrum miasta.

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

Znaczną część transakcji finansują właśnie kredytem. Kwota zadłużenia z tytułu kredytów hipotecznych sięga dziś ponad 403 miliardy złotych – to niemal tyle, ile wynosi majątek Jeffa Bezosa, właściciela Amazonu i jednocześnie najbogatszego człowieka na świecie. Polacy cenią sobie posiadanie mieszkania na własność, a obecne warunki kredytowe sprzyjają transakcjom.

Dalej wynajmować czy wreszcie kupić? – to pytanie w pewnym momencie zadaje sobie każdy, kto nie ma jeszcze własnego mieszkania. Okazuje się, że nawet dla osób posiłkujących się kredytem, zakup może być bardziej opłacalny niż comiesięczne opłacanie czynszu za wynajem.

Decyzja o zakupie mieszkania spędza sen z powiek wielu przyszłym nabywcom. Wizja wysokich kosztów utrzymania nieruchomości czy konieczność podpisania zobowiązania finansowego z bankiem na wiele lat to tylko jedne z wielu obaw, z jakimi borykają się osoby planujące zainwestować w swoją pierwszą nieruchomość. Czego jeszcze się boją?

Według danych Narodowego Banku Polskiego w I kwartale 2015 r. nastąpił spadek popytu na kredyty mieszkaniowe. Branża nieruchomości nie jest jednak zagrożona, ponieważ już w II kwartale spodziewany jest ponowny wzrost zainteresowania kredytami na mieszkania. Wiele banków już zapowiedziało złagodzenie wymogów.

Polacy są coraz bardziej świadomi potrzeby zabezpieczenia długoterminowych zobowiązań finansowych. Jak podaje NBP, już co trzeci Polak (35 proc.) gromadzi oszczędności na fundusz awaryjny czy nieprzewidziane potrzeby.

W obliczu wysokiej nadpodaży na rynku budownictwa deweloperskiego i osłabionego wycofaniem Rodziny na swoim popytu, sprzedaż mieszkań staje się prawdziwym wyzwaniem.

Develia sprzedała 951 lokali na podstawie umów deweloperskich i przedwstępnych w I kwartale 2025 r. Spółka przekazała 523 mieszkania.

Dom Kredytowy Notus S.A. i RynekPierwotny.pl rozpoczęły współpracę biznesową. Od 1 sierpnia br. Dom Kredytowy Notus implementował wyszukiwarkę nieruchomości RynekPierwotny.pl na swojej stronie nieruchomości.dknotus.pl. Firmy podjęły również współpracę merytoryczną polegającą na edukacji klientów w zakresie finansowania zakupu nieruchomości na rynku pierwotnym.

Nadchodzący rok to kolejny etap zmian na rynku kredytowym. Od 1 stycznia 2017 roku banki będą mogły udzielić kredyt mieszkaniowy w maksymalnej wysokości nie przekraczającej 80 proc. wartości nieruchomości. Czy będzie to oznaczało konieczność posiadania 20 proc. wkładu własnego?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.