Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pandemia koronawirusa zmieniła wszystkie sektory gospodarki. Nie inaczej było w sektorze nieruchomości, bo COVID-19 z pewnością wpłynął na zachowania konsumenckie i trendy biznesowe. Warszawski rynek nieruchomości jest niewątpliwie największy w naszym kraju, a wzrost cen za metr kwadratowy stale napędza nieustający popyt.

Konurbacja górnośląska jest obszarem szczególnym na terenie Polski. Równolegle do centrum aglomeracji, czyli Katowic, rozwijają się inne ośrodki konkurujące o kapitał inwestycyjny, produkcyjny, usługowy czy mieszkaniowy. Są to zwłaszcza Gliwice, Sosnowiec, Tychy, Zabrze oraz Chorzów. Eksperci JLL podsumowują, jak rozwijał się i jak obecnie wygląda rynek w aglomeracji katowickiej.

Najnowsze opracowanie międzynarodowej firmy doradczej Kearney ujawniło, że na całym świecie funkcjonuje 2370 firm określanych jako „zombie”, a ich liczba od kilkunastu lat wzrasta o prawie 9 proc. rocznie. Zazwyczaj są to duże spółki giełdowe, które nie są w stanie pokrywać bieżących zobowiązań generowanym zyskiem, ale ze względu na ich znaczenie gospodarcze są często są sztucznie utrzymywane przy życiu.

Ponad 16,8 mln zł przychodów netto ze sprzedaży wypracowały w pierwszym kwartale br. spółki z Grupy Kapitałowej Tower Investments, co stanowi ponad 18-krotny wzrost wobec analogicznego okresu ubiegłego roku. W raportowanym okresie zysk z działalności operacyjnej wyniósł 1,4 mln zł. Na dodatnie przepływy z działalności operacyjnej przełożyło sięm.in. zakończenie i sprzedaż inwestycji zlokalizowanej w Warszawie przy ul. Myśliborskiej.

W Polsce jest już 249 budynków certyfikowanych w systemach BREEAM i LEED. W ciągu ostatnich 12 miesięcy liczba certyfikatów wzrosła o ponad 60 proc. w stosunku do całkowitej liczby certyfikatów w kraju notowanej na koniec 2013 roku.

Od majówki zaczyna się zwykle wzrost zainteresowania działkami budowlanymi. Czy banki chętnie finansują takie zakupy?

Globalny rynek nieruchomości, jeden z głównych emitentów gazów cieplarniach, powinien w ciągu niespełna trzech dekad stać się zero-emisyjny. Szacuje się, że w 2050 roku na świecie nadal będzie funkcjonować aż 80% budynków, z których korzystamy już dziś, a to najlepiej pokazuje skalę wyzwania.

Budowanie i remonty budynków komunalnych w centrach miast i najbardziej atrakcyjnych lokalizacjach to z jednej strony wspieranie obywateli, a z drugiej często także kupowanie elektoratu kosztem społeczeństwa. Wywołuje to kontrowersje ze względu na nieprawdopodobnie niskie czynsze, jakie płacą lokatorzy, a także nierynkowe ceny wykupu mieszkań mimo finansowania ich z budżetu państwa.

Nie słabnący popyt na mieszkania oraz stabilne i atrakcyjne cenowo oferty deweloperów w ostatnich latach pozwalają przewidywać, że ceny mieszkań mogą w 2015 roku wykazywać tendencje wzrostowe.

Knight Frank, wiodąca niezależna globalna firma doradcza na rynku nieruchomości, opublikowała jubileuszowe, 20. wydanie raportu The Wealth Report. Zawarty w nim Knight Frank Luxury Investment Index (KFLII) odnotował w 2025 roku niewielki spadek o 0,4%, co może świadczyć o stabilizacji rynku po dwóch latach korekty obejmującej wiele kategorii dóbr kolekcjonerskich.

Bieżące dane publikowane przez GUS wskazują, że prognozowana na początku roku poprawa koniunktury w sektorze budowlanym jest odczuwalna. Wzrosła produkcja budowlano-montażowa, a przedsiębiorcy z większym optymizmem spoglądają na ogólną sytuację gospodarczą.

W trzecim kwartale 2024 roku Grupa Dom Development („Grupa”) zdystansowała krajową konkurencję, sprzedając rekordową liczbę 1 156 lokali. To wynik o 7% wyższy w porównaniu z bardzo dobrym trzecim kwartałem 2023 roku.

Pierwszy kwartał 2026 roku przyniósł wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce. Segment biurowy utrzymuje wysoki i stabilny popyt, jednak coraz wyraźniej widać zmianę oczekiwań użytkowników wobec wynajmowanych przestrzeni. Co stoi za tymi zmianami?

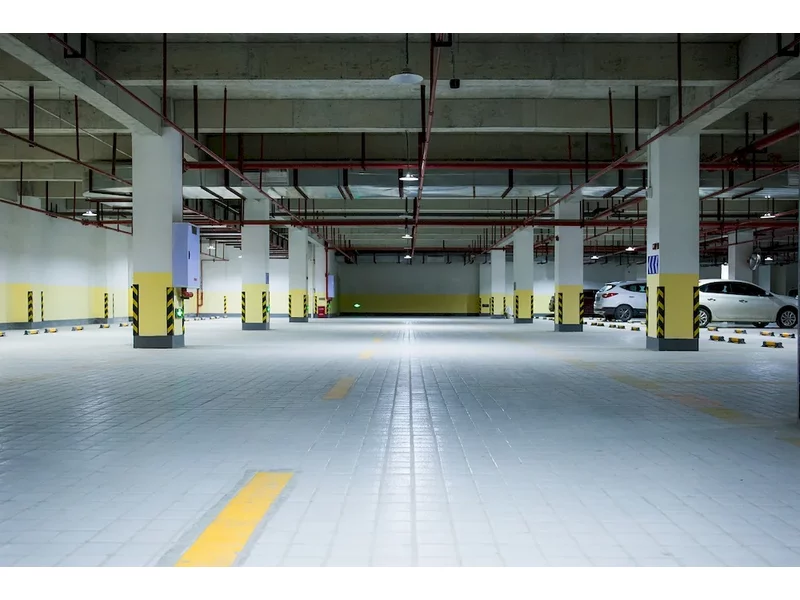

Od 2010 do 2020 roku liczba zarejestrowanych samochodów osobowych w Polsce wzrosła z ok. 17,2 mln do ponad 25,1 mln, co stanowi wzrost o 45,7%. Na koniec ubiegłego roku w Warszawie zarejestrowanych było ponad 1,4 mln aut, aż o 53% więcej niż jeszcze 10 lat temu. Trend ten powoduje potrzebę wygospodarowania coraz większej przestrzeni na ich parkowanie. Problem widoczny jest szczególnie w największych aglomeracjach, takich jak Warszawa, Kraków, Wrocław czy Trójmiasto, gdzie dodatkowo stale rozszerzane są strefy płatnego parkowania. Jak wynika z danych serwisu z nieruchomościami tabelaofert.pl, koszt nabycia miejsca postojowego w garażu podziemnym w stolicy wynosi średnio 35 000 PLN, choć w nieruchomościach premium może być to nawet 150 000 PLN!

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.