Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wstępne wyniki sprzedaży mieszkań na rynku deweloperskim w I kwartale okazały się zgodne z przewidywaniami JLL: w większości miast sprzedaż była taka sama lub nieznacznie niższa niż w ostatnim kwartale ubiegłego roku. Największy spadek miał miejsce we Wrocławiu: 17% kdk, ale w liczbach bezwzględnych było to tylko mniej o ok. 250 transakcji. W sumie na sześciu rynkach deweloperzy sprzedali nieco ponad 9 tys. jednostek, o niecałe 600 lokali, czyli o 6% mniej niż w czwartym kwartale 2024 r.

Obecne regulacje dotyczące zrównoważonego rozwoju i ich potencjalne zaostrzenie jest zdaniem 69% badanych osób na stanowisku kierowniczym kluczowym czynnikiem napędzającym inicjatywy ESG – głosi najnowsza, już trzecia edycja raportu Capgemini „A world in balance 2024: Accelerating sustainability amidst geopolitical challenges”. Rok wcześniej twierdziło tak 57% badanych. Ten zauważalny wzrost pokazuje, że presja prawodawców ma znaczenie i przynosi efekty. Konsumenci pozostają jednak sceptyczni.

Rynek parków handlowych i centrów convenience w Polsce przechodzi znaczącą transformację. Dzisiejsze nowe parki, w przeciwieństwie do swoich wielkopowierzchniowych poprzedników sprzed 2010 roku, które osiągały nawet 100 000 m², charakteryzują się średnią powierzchnią 8 400 m² oraz starannie dobranym, zróżnicowanym miksem najemców.

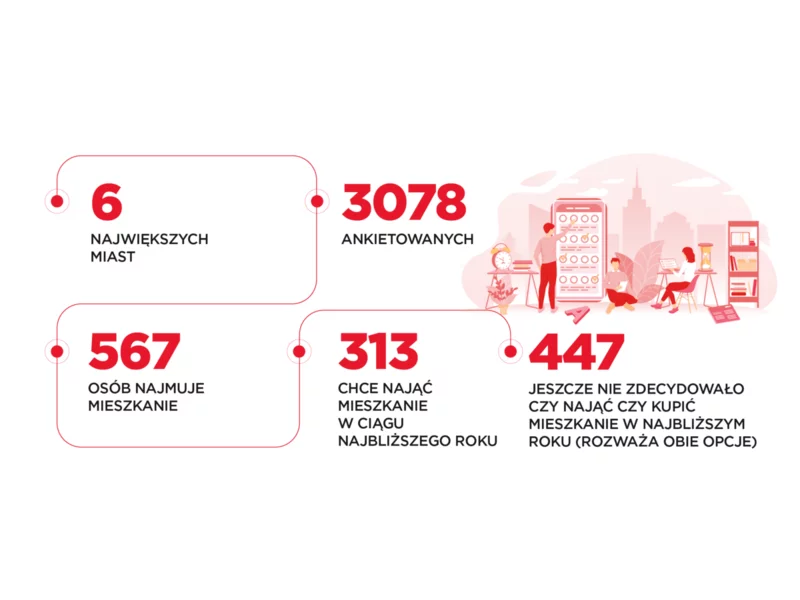

Międzynarodowa firma doradcza Cushman & Wakefield przeanalizowała wyniki ankiety przeprowadzonej przez firmę badawczą SW Research na reprezentatywnej próbie mieszkańców największych polskich miast. Najważniejsze dla najemców są wysokość czynszu oraz standard lokalu.

Łódź konsekwentnie umacnia swoją pozycję jako jeden z kluczowych hubów przemysłowo-logistycznych w Europie. Najnowszy raport „Łódź 2025. Industry | Innovation | Infrastructure”, przygotowany przez Savills Polska we współpracy z Invest in Łódź (Biurem Rozwoju Gospodarczego i Współpracy Międzynarodowej działającym w ramach Urzędu Miasta Łodzi), pokazuje, że lokalizacja w centrum tzw. „Złotego Trójkąta” (Warszawa–Łódź–Wrocław–Poznań), wraz z nowoczesną infrastrukturą i dostępem do wysoko wykwalifikowanych specjalistów, tworzy wyjątkowe warunki dla inwestorów. To makroregion generujący 47% PKB Polski, który w nadchodzących latach będzie jednym z głównych motorów rozwoju całej Europy Środkowo-Wschodniej.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec IV kwartału 2023, podrożał o 5,2% w stosunku do końca grudnia 2022 roku. Rok wcześniej wartość ta wynosiła 10,2%, co oznacza spadek dynamiki wzrostu cen o połowę.

Stabilne wyniki na rynku najmu, pozytywne wskaźniki makroekonomiczne oraz łagodzenie polityki monetarnej przez banki centralne przekładają się na utrzymywanie się trendu wzrostowego na rynku inwestycyjnym w Polsce. W I kwartale 2025 roku nieruchomości komercyjne w Polsce przyciągnęły kapitał w wysokości ponad 686 mln euro, a osiągnięty wolumen był o 64% wyższy w porównaniu do analogicznego okresu w roku poprzednim. Wyraźnie poprawiła się również płynność rynku z widocznym wzrostem liczby zawartych transakcji.

Zarządzany przez Colliers warszawski biurowiec Prosta Office Centre uzyskał certyfikat w systemie BREEAM In-Use na poziomie „Very Good”.

Globalne zawirowania geopolityczne sprawiły, że uczestnicy polskiego rynku nieruchomości magazynowych przyjęli w pierwszym kwartale 2025 r. postawę wyczekującą. Aż 630 000 z 1,1 mln m kw. wynajętych w tym okresie powierzchni magazynowych stanowiły odnowienia umów. Eksperci firmy doradczej JLL, która opublikowała właśnie raport „Industrial Pulse Q1 2025”, spodziewają się jednak popytowego ożywienia w długiej perspektywie.

Katowice pozostają piątym największym rynkiem biurowym w Polsce z zasobami wynoszącymi ponad 751 000 m kw. Popyt na wynajem powierzchni biurowej w mieście lekko wzrósł w drugim kwartale, z liczbą wynajętej powierzchni wynoszącą 14 000 m kw. W pierwszym półroczu nie oddano do użytkowania żadnego budynku, jednak współczynnik pustostanów nieznacznie wzrósł, osiągając poziom 20,8%.

Warszawski rynek magazynowy utrzymuje silną pozycję dzięki połączeniu kluczowych czynników: bliskości dużej bazy konsumentów, dobrze rozwiniętej infrastrukturze transportowej i rosnącemu zapotrzebowaniu na logistykę ostatniej mili. Obserwujemy stały wzrost zarówno w granicach miasta („Warszawa I”), gdzie szybkość dostaw i dostęp do siły roboczej mają kluczowe znaczenie, jak i w strefach podmiejskich („Warszawa II”), które oferują większą skalę i elastyczność dla operacji produkcyjnych i dystrybucyjnych.

2022 rok zamknął się wynikiem porównywalnym do wyniku z 2021 roku, co zdecydowanie wskazuje na odporność i solidne fundamenty polskiego rynku

Popyt na biura w całym 2024 r. wyniósł 740 000 m², z czego ponad 244 000 m² zostało wynajęte w IV kw. W całym roku odnotowano aż osiem umów powyżej 10 000 m² (vs dwie w 2023 r.), które w większości finalizowały firmy z sektora finansowego. Na koniec 2024 r. współczynnik pustostanów dla Warszawy wyniósł 10,6%. Eksperci JLL podsumowują czwarty kwartał 2024 roku na warszawskim rynku biurowym.

Druga dekada XXI wieku była czasem bezprecedensowego boomu na krajowym rynku nieruchomości biurowych. Lata 2020-2025 pokazały jednak, że przyszłość potrafi być całkowicie nieprzewidywalna, a podaż, popyt, kultura pracy, sposób projektowania i wykorzystywania biur mogą zmienić się diametralnie praktycznie z roku na rok. Eksperci firmy doradczej JLL podsumowują ostatnie 15 lat w polskim sektorze nieruchomości biurowych.

Warsaw UNIT, najnowszy wieżowiec Ghelamco, otrzymał certyfikat BREEAM na poziomie Outstanding, czyli najwyższym możliwym. To pierwszy certyfikat na tym poziomie dla budynku wysokościowego w Polsce i drugi w Warszawie. Certyfikat przyznano w oparciu o system BREEAM International New Construction 2013.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.