Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

Ponad 2 lata stopy procentowe w Polsce utrzymują się na rekordowo niskim poziomie (podstawowa stopa procentowa utrzymywana jest przez Radę Polityki Pieniężnej na poziomie 1,5%).

Rok 2026 będzie testem dojrzałości polskiego rynku nieruchomości. Po dekadzie dynamicznego wzrostu – magazyny przekroczyły 36 mln m kw., a wartość segmentu premium osiągnęła rekordowe 3,5 mld zł – przyszedł czas na selektywność i profesjonalizację. Wygrają inwestorzy, którzy postawią na dywersyfikację, zrównoważony rozwój i elastyczne reagowanie na geopolityczną niepewność.

Według raportu Metrohouse i Expandera w Gdańsku, Warszawie i we Wrocławiu na rynku wtórnym odnotowujemy rekordowe kwoty za m2 mieszkania. Sytuację na rynku podgrzewa bardzo dobra sytuacja na rynku pracy oraz bardzo tanie kredyty. Średnie oprocentowanie kredytów hipotecznych z wkładem własnym powyżej 20% jest obecnie najniższe od początku 2016 r.

Malejąca dostępność kredytów hipotecznych sprawia, że deweloperzy zaczynają rozważać możliwość wynajmowania swoich mieszkań. Szczególnie, że ten rynek w ostatnim czasie bardzo się rozgrzał, a jego perspektywy rozwoju są nader optymistyczne.

Szukasz mieszkania? Planujesz budowę domu? Interesujesz się inwestycjami w nieruchomości? Potrzebujesz fachowej porady kredytowej? 24-25 listopada odwiedź jesienną edycję Targów Mieszkań i Nieruchomości (Targi Lublin S.A., ul. Dworcowa 11) i sprawdź najlepsze oferty z Lublina i okolic!

Polski rynek nieruchomości komercyjnych w 2026 r. będzie kształtowany przez silny wzrost gospodarczy, rosnące znaczenie sztucznej inteligencji oraz wyraźne przesunięcie priorytetów z ilości na jakość – wynika z raportu CBRE „2026 Poland Real Estate Market Outlook”. Polska utrzyma pozycję europejskiego lidera pod względem tempa rozwoju ekonomicznego, a inwestycje wyraźnie wzrosną. W sektorze biurowym zwiększy się popyt na przestrzenie premium w centralnych lokalizacjach, także logistyka skoncentruje się na jakości nowych inwestycji zamiast ilości. W handlu utrzyma się zainteresowanie parkami handlowymi, ale decyzje będą podejmowane bardziej selektywnie. Rozwój rynku komercyjnych nieruchomości mieszkaniowych będzie napędzany głównie przez inwestycje w mieszkania na wynajem i akademiki.

Polska pozostaje jednym z najbardziej stabilnych rynków magazynowo-przemysłowych w Europie. Według najnowszej analizy Savills, na koniec III kwartału 2025 r. całkowite zasoby powierzchni osiągnęły 36,45 mln m kw. Od początku roku oddano 1,55 mln m kw., czyli o 26% mniej niż rok wcześniej, przy jednocześnie wysokim poziomie komercjalizacji nowych projektów – średnio 66%, co oznacza wzrost o 9 pp r/r. Największe wolumeny podaży trafiły na rynki: Wrocławia, Górnego Śląska i Polski Centralnej.

Wyniki ankiety NBP do przewodniczących komitetów kredytowych wskazują, iż po sześciu kwartałach wzrostu, popyt na kredyty hipoteczne maleje. Jakie są prognozy na kolejne miesiące 2020?

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Dane Narodowego Banku Polskiego dla największego rynku mieszkaniowego w Polsce nie pozostawiają złudzeń: deweloperzy budują w Warszawie coraz więcej małych mieszkań, a i tak jest ich za mało.

Analiza przeprowadzona przez Metrohouse i Credipass w 12 największych miastach w Polsce pokazuje, że przy 20-proc. wkładzie własnym zakup mieszkania na kredyt może być wyraźnie korzystniejszy finansowo niż najem. W wielu miastach miesięczna rata kredytu dla 40-metrowego, dwupokojowego mieszkania przy 20 proc. wkładzie własnym okazuje się niższa od czynszu najmu nawet o kilkaset złotych.

Polska gospodarka mocno odbiła w 2024 roku. Realny PKB wzrósł w tym roku o 2,9%, co oznacza znaczny wzrost w porównaniu z zaledwie 0,2% w 2023 roku. Ożywienie było napędzane głównie przez konsumpcję prywatną, wspieraną przez silny wzrost płac, zwiększone wsparcie rządowe dla gospodarstw domowych, poprawę zaufania konsumentów i złagodzenie presji inflacyjnej. Prognozuje się, że w 2025 r. realny PKB wzrośnie o 3,6%, podczas gdy w 2026 r. spodziewany jest umiarkowany wzrost, który powinien wynieść 3,1%.

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

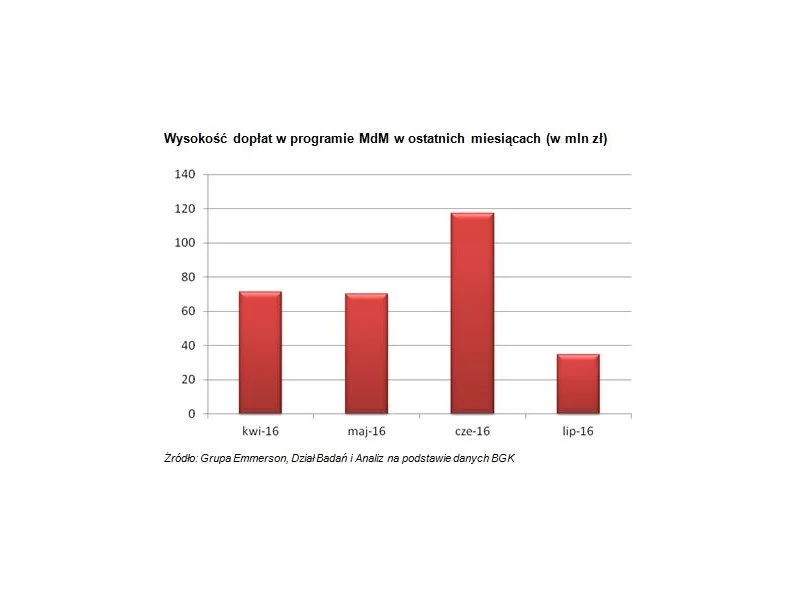

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.