Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podstawą dzisiejszego boomu w mieszkaniówce są długoterminowe inwestycje w nieruchomości, a nie zarobki spekulacyjne, jak przed dekadą

Jaki był ten rok dla sektora mieszkaniowego w Łodzi? Jak na dynamiczną sytuację związaną z pandemią koronawirusa reagowali kupujący i deweloperzy? Jakie perspektywy malują się przed lokalnym rynkiem pierwotnym w najbliższym czasie? Odpowiedzi na te i wiele innych pytań można znaleźć w najnowszym raporcie łódzkiej firmy OPG Property Professionals.

Kontynuacją dynamicznej sprzedaży luksusowych apartamentów w 2019 roku był bardzo dobry pierwszy kwartał 2020 (w 2019 roku ZŁOTA 44 zanotowała 138% wzrost liczby sprzedanych apartamentów vs. wyniki za 2018 rok).

Jak wynika z najnowszego raportu firmy doradczej Colliers pt. EMEA Market Snapshot – Capital Markets | Q2 2021, w II kwartale odnotowano wzrost zainteresowania nieruchomościami w Europie, na Bliskim Wschodzie i w Afryce. To efekt rosnącego zaufania inwestorów do perspektyw ożywienia gospodarczego w regionie EMEA.

Duża aktywność najemców w pierwszych miesiącach roku na stołecznym rynku przełożyła się na spadek liczby wolnych powierzchni biurowych. Utrzymanie się tej tendencji przy zmniejszającej się podaży może oznaczać wkrótce problemy w znalezieniu biura, a w rezultacie wzrost stawek czynszowych.

Październik, jednym kojarzy się z jesienią i zwolnieniem tempa, dla innych z kolei jest to „gorący” okres związany z rozpoczęciem studenckiego życia.

Mimo początkowych obaw rynku deweloperskiego o brak zainteresowania zakupem lokali, pandemia oszczędziła mieszkaniówkę.

Na rynku mieszkaniowym 2012 rok upływa pod hasłem rekordowej podaży u deweloperów i stopniowo spadających cen zarówno na rynku pierwotnym jak i wtórnym. Dział Badań i Analiz firmy Emmerson zweryfikował preferencje poszukujących mieszkań, aby sprawdzić jak powyższe zmiany wpłynęły na popyt i czego obecnie poszukuje typowy klient na tym rynku.

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech kwartałach 2020 r. była o 35% niższa niż rok temu.

Coraz więcej sygnałów wskazuje, że po kilku latach zrównoważonego, choć ostatnio gwałtownie przyspieszającego wzrostu, polski rynek nieruchomości wchodzi w fazę większych napięć między popytem a podażą. Najbardziej odczuwalnymi oznakami zmian na rynku są rosnące ceny mieszkań i kosztów budowy.

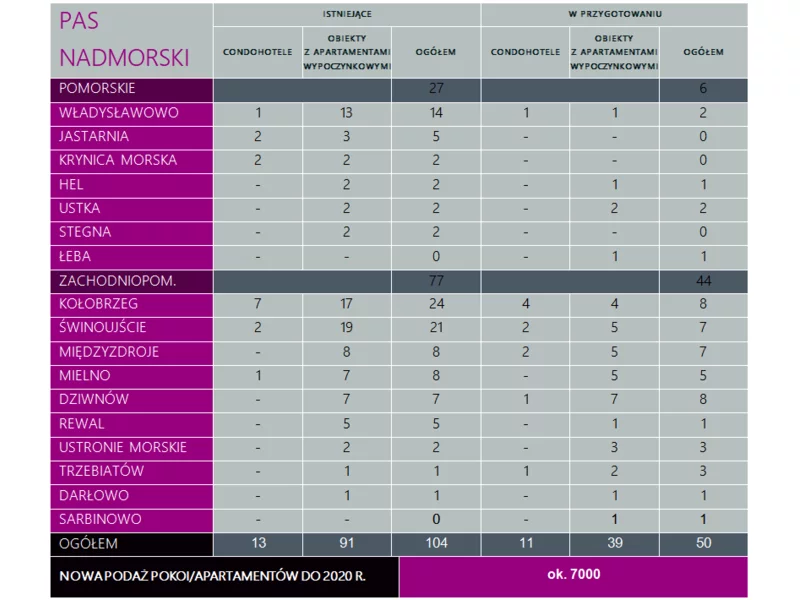

Inwestycjom w mieszkania na wynajem rośnie konkurencja. Wysokie zyski przyciągają inwestorów do rynku apartamentów wypoczynkowych i condohoteli.

Pierwsze miesiące 2013 roku na rynku mieszkaniowym upływają pod hasłem wysokiej podaży, spadających cen i powoli odbudowującej się akcji kredytowej na skutek cięć stóp procentowych przez Radę Polityki Pieniężnej. Analitycy Działu Badań i Analiz firmy Emmerson zbadali aktualne preferencje lokalizacyjne osób zainteresowanych zakupem własnego M, aby sprawdzić jak powyższe zjawiska wpłynęły na popyt na warszawskim rynku mieszkaniowym.

W najnowszym raporcie dotyczącym rynku mieszkaniowego eksperci Emmerson Evaluation wskazują, że 2018 był rokiem znacznych podwyżek – zarówno cen mieszkań, które w wielu lokalizacjach osiągnęły rekordowe poziomy, jak i kosztów wykonawstwa budowlanego oraz cen gruntów pod nowe inwestycje mieszkaniowe. W 2019 r. tempo podwyżek będzie jednak mniej dynamiczne, prognozują autorzy raportu EVALUER INDEX 2019.

Pierwsze półrocze 2021 roku można zaliczyć do rekordowych, jeśli chodzi o sprzedaż mieszkań w Polsce. W największych miastach w tym czasie deweloperzy sprzedali łącznie 39 tys. lokali, czyli o 14% więcej w stosunku do kwartału poprzedniego i o 7,2% więcej w stosunku do pierwszego półrocza 2017 roku – do tej pory uznawanego za najlepszy okres na rynku deweloperskim w historii. Nic nie wskazuje również na to, aby sytuacja w branży nieruchomości uległa zmianie w drugiej części roku. Jakie są przyczyny takiego stanu rzeczy? Sprawdźmy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.