Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kredyty hipoteczne w walutach obcych znikają z ofert banków. Zdolność kredytowa kupujących mieszkania obniża się i tendencja ta utrzyma się w najbliższym czasie

Wakacje dobiegły końca. To czas kiedy studenci przygotowują się do rozpoczęcia nauki, często poza miejscem dotychczasowego zamieszkania.

Z zaciągnięciem kredytu opłaca się zaczekać osobom, które mają dwoje lub więcej dzieci i które chcą skorzystać z programu MdM. W przyszłym roku mogą bowiem uzyskać nawet dwukrotnie wyższą dopłatę.

Wyniki sprzedażowe za III kw. 2023 r. w większości miast były nieco lepsze niż w drugim kwartale. Niewielki, pięcioprocentowy wzrost w porównaniu do minionego kwartału liczony łącznie dla sześciu głównych rynków, czyli Warszawy, Krakowa, Wrocławia, Trójmiasta, Poznania i Łodzi, wynika z wysokiej sprzedaży w stolicy, która zbliżyła się do rekordowych wyników z okresu boomu na rynku nieruchomości. Łącznie w tych miastach sprzedano prawie 16,4 tys. jednostek, czyli więcej niż w dobrych pod tym względem III i IV kwartale 2021 roku.

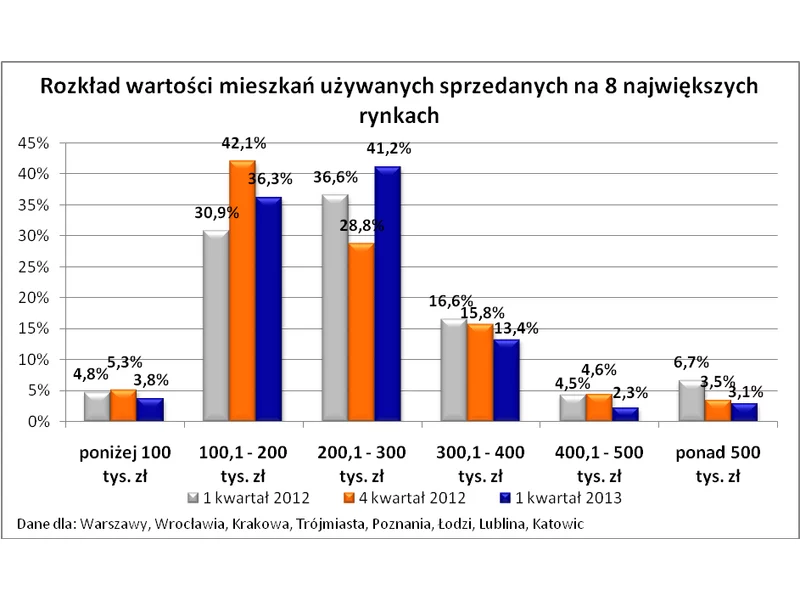

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

Wakacje na rynku nieruchomości to zwykle okres spowolnienia. Jednak w lipcu 2017 roku, według BIK popyt na kredyt był aż o 24% wyższy niż przed rokiem, a w sierpniu 67 mln zł na dopłaty z programu MdM wykorzystano w zaledwie jeden dzień.

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

Wiosennemu ożywieniu na rynku mieszkaniowym sprzyjają coraz lepsze warunki kredytowania zakupu lokali. Banki zapowiadają też dalsze łagodzenie kryteriów związanych z przyznawaniem pożyczek.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

W kwietniu ceny mieszkań na rynku pierwotnym i wtórnym urosły kolejny miesiąc z rzędu – czytamy w specjalnie przygotowanym raporcie portali RynekPierwotny.pl i GetHome.pl. Biorąc pod uwagę fakt, iż nie jest to ani pierwsza, ani ostatnia podwyżka, warto już teraz rozważyć zakup mieszkania. Okoliczności są takie, że niemal na pewno nie będzie taniej. A poprzednie lata tylko to potwierdzają.

Znaczną część transakcji finansują właśnie kredytem. Kwota zadłużenia z tytułu kredytów hipotecznych sięga dziś ponad 403 miliardy złotych – to niemal tyle, ile wynosi majątek Jeffa Bezosa, właściciela Amazonu i jednocześnie najbogatszego człowieka na świecie. Polacy cenią sobie posiadanie mieszkania na własność, a obecne warunki kredytowe sprzyjają transakcjom.

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Wiele osób decyduje się na zakup domku letniskowego, szczególnie gdy ma ulubione i stałe miejsce spędzania urlopu. Często taka nieruchomość może być również formą inwestycji lub zabezpieczenia na przyszłość. Jak sfinansować zakup i czym kierować się przy wyborze nieruchomości radzą eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Rekomendacja S, która drastycznie zaostrzyła kryteria oceny zdolności kredytowej pożyczkobiorców, zmusza kupujących do poszukiwania mniejszych mieszkań

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.