Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rodziny, które spodziewają się trzeciego lub jeszcze kolejnego dziecka, mogą liczyć nie tylko na wsparcie 500+, ale także na spłatę części kredytu mieszkaniowego, sięgającą kilkunastu tysięcy złotych. Dotyczy to tysięcy rodzin, które zaciągnęły kredyt z dofinansowaniem MdM.

Końcówka roku to tradycyjnie czas, w którym wiele osób podejmuje decyzję o zakupie własnego mieszkania. Ten rok może być wyjątkowo udany. Jak podaje Biuro Informacji Kredytowej, we wrześniu 2017 r. banki udzieliły łącznie 16,7 tys. kredytów mieszkaniowych na łączną wartość 3,8 mld zł.

Kredytując zakup mieszkania trzeba mieć 10 proc. wkładu własnego. Od początku 2016 r. wzrośnie on do 15 proc., ale brakującą część będzie można ubezpieczyć.

W 2012 roku nastąpił największy spadek cen mieszkań używanych od pięciu lat, zwracają uwagę analitycy Home Broker. Stawki transakcyjne na ogólnopolskim rynku wtórnym spadły o ponad 13 proc. Tym samym, mieszkania stają się osiągalne dla coraz większej liczby osób planujących zakup nieruchomości.

Sale and leaseback, w tłumaczeniu najem zwrotny to metoda na pozyskanie finansowania dla rozwoju wielu przedsiębiorstw. Środki finansowe są uzyskiwane poprzez uwolnienie kapitału, który został przeznaczony na wybudowanie danej nieruchomości. Transakcja składa się z dwóch łączących się ze sobą etapów. W pierwszym kroku, następuje sprzedaż nieruchomości na rzecz funduszu inwestycyjnego a następnie jej dotychczasowy właściciel podpisując umowę najmu staje się najemcą, dalej prowadząc działalność w identycznym zakresie w tej samej nieruchomości. W ramach transakcji sprzedaży nieruchomości, uwalniane są środki pieniężne, które przedsiębiorstwa przeznaczają na swój dalszy rozwój.

Zakup mieszkania to długi i żmudny proces, który wymaga od kupującego podjęcia wielu bardzo ważnych decyzji. Aby zaoszczędzić sobie stresu warto zatem dobrze się do niego przygotować i dokładnie sprawdzić wymarzone lokum.

Znaczny wzrost liczby przyznanych pożyczek hipotecznych w I kwartale tego roku oraz korzystne dla kredytobiorców zmiany w programie Rodzina na Swoim dobrze rokują dla rozwoju rynku mieszkaniowego.

Nowa rekomendacja S, która wejdzie w życie od lipca br. wprowadza ograniczenia dla klientów banków, którzy planują zaciągnięcie kredytu w obcej walucie. Wiele osób planujących pożyczyć na mieszkanie będzie musiało zweryfikować swoje plany.

Rynek nieruchomości nagina ofertę do malejącej zdolności kredytowej zadłużających się na zakup mieszkania

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

Wynajem niewielkiego mieszkania kosztuje prawie o połowę drożej, niż miesięczny koszt obsługi kredytu z dopłatą.

Po znaczących wzrostach cen mieszkań rynek nieco się ustabilizował. Są jednak miejsca, gdzie wyceny osiągają rekordowe wartości. Tak jest m.in. na rynku wtórnym w Poznaniu i Gdańsku. Rynek deweloperski odnotowuje największe podwyżki w Warszawie i Krakowie.

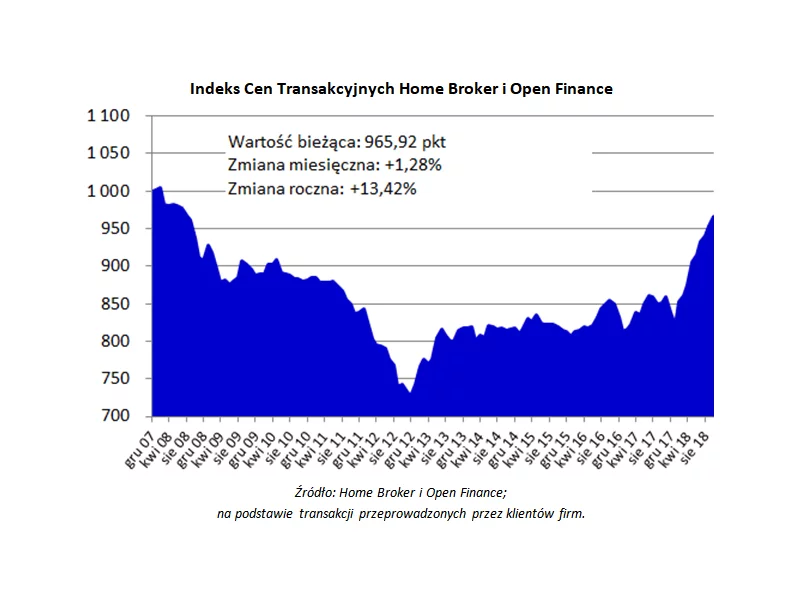

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Kredytowy boom na rynku mieszkaniowym trwa w najlepsze. Polacy chętnie korzystają z pomocy banków, a przy tym nie boją się zadłużać na coraz wyższe kwoty. Jak wskazuje Open Finance, zdolność kredytowa nie jest już problemem, dwie pracujące osoby mogą pożyczyć na mieszkanie ponad pół miliona złotych.

Mimo wzrostu limitów cenowych, liczba wniosków o kredyty w ramach Mieszkania dla Młodych była w kwietniu o jedną czwartą niższa niż w marcu. To efekt m.in. wygaśnięcia początkowego boomu na dopłaty. Mieszkania spełniające warunki nadal są w ofercie deweloperów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.