Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Sytuacja na rynku nieruchomości zmienia się nieustannie. Po trudnym i niepewnym 2020 roku przyszedł czas zmian na lepsze. Okazuje się, że Polacy coraz częściej decydują się na zakup mieszkania, które nie jest zlokalizowane w stolicy, a branża budowlana nie może narzekać na brak zleceń.

48,6 tys. kredytów hipotecznych zostało udzielonych klientom w pierwszym kwartale 2024 r. przy udziale pośredników zrzeszonych w Związku Przedsiębiorstw Finansowych w Polsce (ZPF). Jak na ich tle wypadły kredyty gotówkowe i firmowe?

Zgodnie z przewidywaniami JLL sprzedaż nowych mieszkań na największych rynkach w III kwartale okazała się słaba. W większości miast wyniki były gorsze niż w II kwartale. Łącznie deweloperzy sprzedali w III kwartale ok. 9,2 tys. mieszkań (-6,9% kdk). Wyhamowanie widać także w większości miast po stronie liczb mieszkań wprowadzonych do sprzedaży – łącznie dla sześciu rynków nowa podaż wyniosła 12,6 tys. lokali. Eksperci JLL podsumowują sytuację na rynku mieszkaniowym w III kwartale 2024 r.

O ile główne sektory nieruchomości komercyjnych nie mogą uznać tego roku za relatywnie udany, to rozpychający się przez ostatnie lata PRS już przeciwnie. Nowa podaż w 2023 roku już jest wyższa od ubiegłorocznej, a deweloperzy jeszcze nie oddali do użytku wszystkich projektów.

12 budynków i niemal 1200 mieszkań powstało w ramach Osiedla Aurora - jednej z największych inwestycji Dantex, a zarazem jednego z największych projektów nieruchomościowych w tej części stolicy. Obecnie trwają odbiory lokali z ostatniego etapu, a w sprzedaży dostępne są ostatnie wolne mieszkania.

Ocieplanie klimatu to obecnie jedno z największych wyzwań, przed jakimi stoją światowe gospodarki. Coraz częściej podejmowane są praktyki mające na celu ograniczenie emisyjności, również przez przedsiębiorstwa.

W 2011 roku zainteresowanie wynajmem powierzchni biurowych w Warszawie było największe w historii. Podobny poziom popytu notowany jest także w innych miastach

Według raportu „Office Occupier – Rynek biurowy w Poznaniu” firmy doradczej Cresa Polska, wolumen transakcji w pierwszych trzech kwartałach 2021 r. wyniósł 33.300 m2, co oznacza 54,2% średniej rocznej z lat 2015-2020.

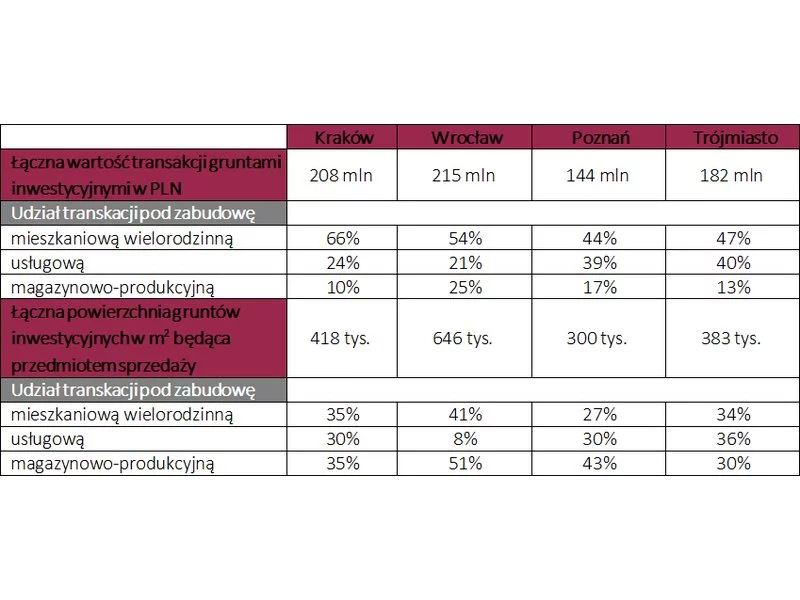

Zgodnie z raportem E-VALUER CITY SNAPSHOT 2014, obejmującym najlepiej rozwijające się miasta poza Warszawą, nadchodzą lepsze czasy dla gruntów inwestycyjnych przeznaczonych pod zabudowę mieszkaniową wielorodzinną.

Jak wynika z raportu „Made in Poland”, kompleksowego przewodnika dla inwestorów - firm produkcyjnych, które rozważają rozpoczęcie działalności w Polsce, jak również dla tych, które są już obecne i rozwijają swoją działalność w naszym kraju, rynek nieruchomości przemysłowych w Europie utrzymuje dynamikę wzrostu.

Dobre warunki gospodarcze sprzyjają inwestowaniu w nieruchomości handlowe. W lipcu w budowie znajdowało się ponad 600 tysięcy metrów kwadratowych tego typu powierzchni. Co warte podkreślenia, aż 90% z tego zasobu to parki handlowe i centra convenience, powstające w średnich i małych miastach – wynika z najnowszego raportu firmy doradczej JLL.

Rynek nieruchomości, determinowany przez wiele czynników – ekonomicznych, politycznych, społecznych i technologicznych – stale ewoluuje. Przyjrzyjmy się, jakie trendy kształtują tę branżę obecnie, w jakim kierunku idą preferencje kupujących i jak rysuje się perspektywa przyszłego, 2025 roku w mieszkaniówce.

W 2020 roku w Polsce oddano do użytku rekordową liczbę ponad 220 tys. nowych mieszkań. Jak wynika z dziesiątej edycji raportu firmy doradczej Deloitte „Property Index. Overview of European Residential Markets”, w ubiegłym roku za metr kwadratowy mieszkania w naszym kraju trzeba było zapłacić średnio 1 581 euro, a w samej Warszawie ponad 2 233 euro. Najdrożej jest w Austrii, gdzie metr kwadratowy kosztuje średnio 4 457 euro. Ceny mieszkań wzrosły we wszystkich stolicach poza Rzymem. Z uwagi na rosnący popyt, najbliższy czas przyniesie kolejne podwyżki cen.

Pierwsza połowa 2024 roku na głównych rynkach regionalnych minęła pod znakiem ograniczonego popytu. Na rynku podpisano w tym okresie 286 000 m² transakcji biurowych, czyli o 14% mniej r/r. Prawie połowę umów stanowiły renegocjacje zajmowanych dotychczas powierzchni, a przednajmy były bliskie zeru.

Najmniejsze, najwyżej położone i charakterystyczne – to grupy mieszkań, które sprzedają się w Poznaniu w pierwszej kolejności. Wysoki popyt powoduje, że nowe inwestycje wyprzedają się szybko.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.