Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Publikowany kwartalnie przez firmę Knight Frank indeks Prime Global Cities Index Q3 2021, śledzący ceny nieruchomości luksusowych w 45 największych miastach na świecie, na koniec września 2021, czyli III kwartału, w ujęciu r/r, zanotował średni wzrost cen tych nieruchomości o 9,5%.

Wśród aktualnych trendów biurowych jednym tchem wymieniane są takie hasła jak dostosowanie przestrzeni do pracy hybrydowej, zrównoważony rozwój czy inkluzywność. Implementacja tych elementów w nowej siedzibie stanowi wyzwanie, zwłaszcza w kontekście obecnej sytuacji makroekonomicznej.

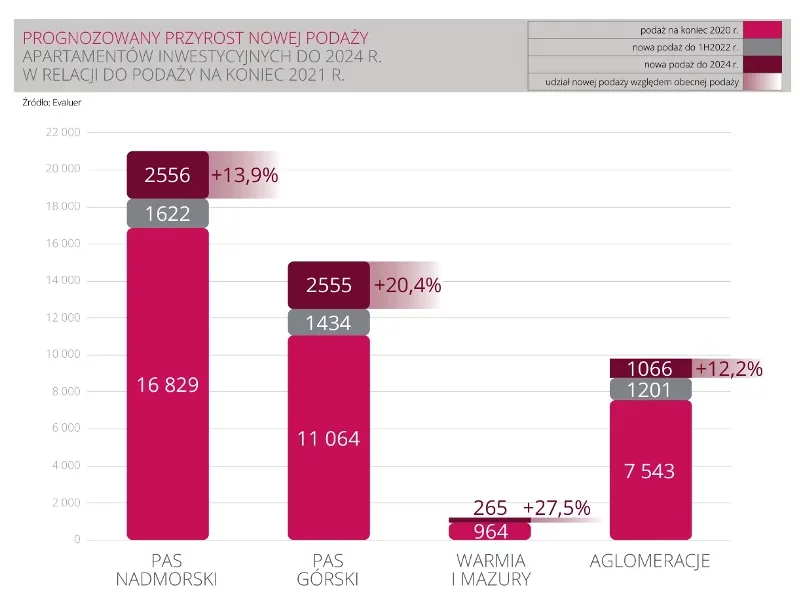

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Polska Izba Nieruchomości Komercyjnych (PINK) publikuje zagregowane dane dotyczące warszawskiego rynku najmu powierzchni biurowych w czwartym kwartale 2021 roku. Źródłem danych są firmy doradcze działające na rynku nieruchomości komercyjnych (BNP Paribas Real Estate, CBRE, Colliers, Cushman&Wakefield, JLL, Knight Frank, Newmark Polska, Savills), a informacje dotyczą zasobów nowoczesnej powierzchni biurowej, nowych projektów oddanych do użytku, wielkości transakcji wynajmu oraz ilości powierzchni niewynajętej.

2022 rok zamknął się wynikiem porównywalnym do wyniku z 2021 roku, co zdecydowanie wskazuje na odporność i solidne fundamenty polskiego rynku

Od początku roku napływają bardzo optymistyczne informacje dotyczące branży deweloperskiej. Trwa złoty okres dla deweloperów, popyt na nowe mieszkania wciąż jest wysoki, a inwestorzy chcąc sprostać tak dużemu zainteresowaniu, rozpoczynają budowę kolejnych inwestycji. W tym celu szukają terenów pod nowe osiedla.

Od października obowiązują nowe, wyższe limity ceny m kw. dla mieszkań, które można kupić za kredyt z gwarantowanym przez państwo wkładem własnym. Portal GetHome.pl sprawdził, jak duża jest w największych miastach oferta takich lokali.

Inwestowanie w nieruchomości jest jednym z najczęściej wybieranych sposobów na pomnażanie kapitału. Przyciąga uwagę osób, które cenią sobie nie tylko długoterminowy zysk i bezpieczeństwo, ale również możliwość regularnego dochodu pasywnego z tytułu najmu.

Kawalerki zawsze stanowiły segment rynku, który stosunkowo szybko znajdował sobie nowych nabywców. Tak jest i teraz. Dane pokazują, że w ubiegłym roku ich udział w całej puli sprzedanych mieszkań wzrósł we wszystkich dużych miastach.

Zakup nieruchomości już nie tylko dla regularnych inwestorów stał się sposobem na ochronę kapitału przed inflacją. Do wejścia na ten rynek mniej doświadczonych graczy zachęca wysoka stopa zwrotu z inwestycji, która zwłaszcza w mniejszych ośrodkach jest bardzo atrakcyjna. W lutym 2023 spośród dziesięciu najbardziej atrakcyjnych pod tym kątem miast, stopa zwrotu z inwestycji wyniosła między 8,69 – 7,71 proc. Próżno wśród nich szukać miast z wielkiej szóstki.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

Inwestycje instytucjonalne w sektor living w Europie wyniosły łącznie około 44,5 mld euro w ciągu pierwszych trzech kwartałów 2022 r.

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.