Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

Decydując się na zakup mieszkania, powinniśmy liczyć się z tym, że nie dostaniemy do niego kluczy z dnia na dzień. Często załatwianie wszelkich formalności może pochłonąć trochę czasu, dlatego warto uzbroić się w cierpliwość.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Znaczną część transakcji finansują właśnie kredytem. Kwota zadłużenia z tytułu kredytów hipotecznych sięga dziś ponad 403 miliardy złotych – to niemal tyle, ile wynosi majątek Jeffa Bezosa, właściciela Amazonu i jednocześnie najbogatszego człowieka na świecie. Polacy cenią sobie posiadanie mieszkania na własność, a obecne warunki kredytowe sprzyjają transakcjom.

Gdy nieruchomość została kupiona na kredyt i zachodzi potrzeba jej sprzedaży, niekoniecznie trzeba wcześniej spłacić zobowiązanie w całości z własnych środków. W rzeczywistości istnieją też inne warianty transakcji, które wskazują eksperci Związku Firm Doradztwa Finansowego (ZFDF).

Zgodnie z danymi REAS, zaledwie 9 % studentów może otrzymać miejsce w akademikach. Reszta radzi sobie sama lub polega na pomocy rodziny. Po studiach również nie jest różowo. Ponad 43% Polaków od 25 do 34 roku życia mieszka z rodzicami. Zdaniem Eurostatu ich odsetek wciąż rośnie. Tymczasem ceny najmu w Polsce idą w górę. Jaka przyszłość mieszkaniowa czeka młodych Polaków?

Nadchodzący rok to kolejny etap zmian na rynku kredytowym. Od 1 stycznia 2017 roku banki będą mogły udzielić kredyt mieszkaniowy w maksymalnej wysokości nie przekraczającej 80 proc. wartości nieruchomości. Czy będzie to oznaczało konieczność posiadania 20 proc. wkładu własnego?

Zamożni Polacy chętnie inwestują w luksusowe nieruchomości.

Pierwszy kwartał bieżącego roku sprzyjał kolejnym podwyżkom cen mieszkań. Do najbardziej spektakularnych zmian doszło na Pomorzu. Z raportu Expandera i Rentier.io wynika, że w Gdańsku ceny dużych mieszkań wzrosły aż o 13 proc.

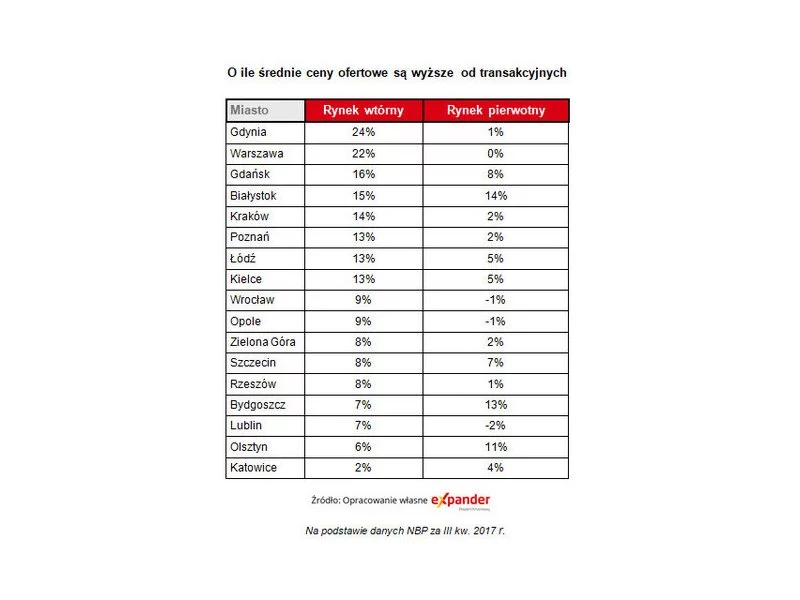

Jak wynika z danych NBP, największe upusty można uzyskać kupując mieszkanie na rynku wtórnym w Gdyni i w Warszawie. W tych miastach ceny podawane w ogłoszeniach są o ponad 20% wyższe niż te, po których ostatecznie dochodzi do zawarcia transakcji.

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

Jak wynika z najnowszego raportu Metrohouse i Expandera, w lutym odnotowano najwyższy od 2010 r. poziom średniej marży kredytów hipotecznych z wysokim (25%) wkładem własnym.

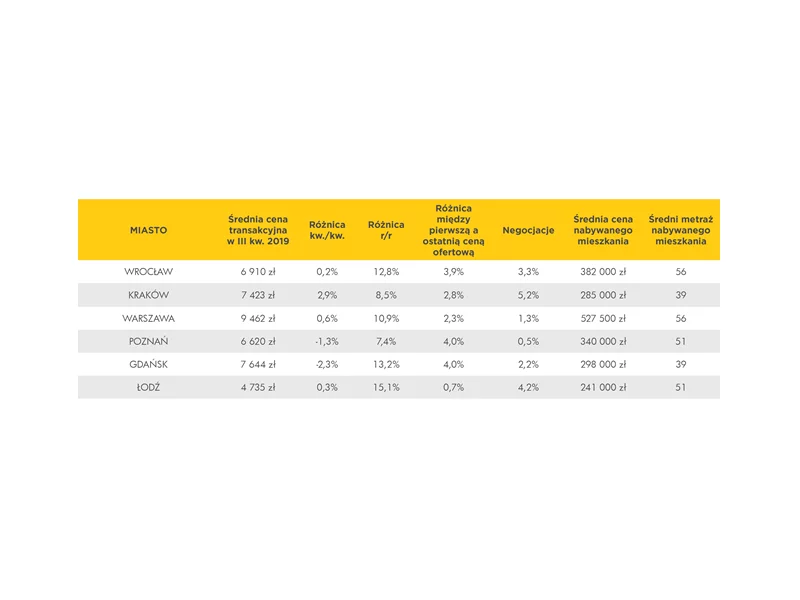

Pierwsze półrocze 2019 r. na rynku nieruchomości niewątpliwie można uznać za owocne – przyznaje Paweł Malinowski, prezes Zarządu firmy Profbud. Deweloper nie zwalnia z realizacją inwestycji, a popyt na mieszkania – mimo rosnących cen – utrzymuje się na podobnym poziomie do drugiego półrocza 2018 r. Porównując oba okresy, w 2019 r. Profbud odnotował 7% wzrost sprzedaży.

Zakończenie programu wsparcia Mieszkanie dla Młodych oraz nabierający kształtów rządowy projekt Mieszkanie Plus skłania wielu Polaków do zadania sobie ważnego pytania: wynajmować, czy zakupić własne M? Która opcja opłaca się najbardziej? Z jakim ryzykiem powinniśmy się liczyć? Na co najczęściej stawiają Polacy? Na te i inne pytania odpowiadają eksperci z firmy OPG Property Professionals.

Banki coraz częściej oferują kredyty, dzięki którym można sfinansować inwestycje proekologiczne na preferencyjnych zasadach. Dotyczy to zarówno wyposażenia domu w nowoczesne technologie grzewcze, budowy budynku energo-oszczędnego, jak i nawet zakupu samochodu hybrydowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.