Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

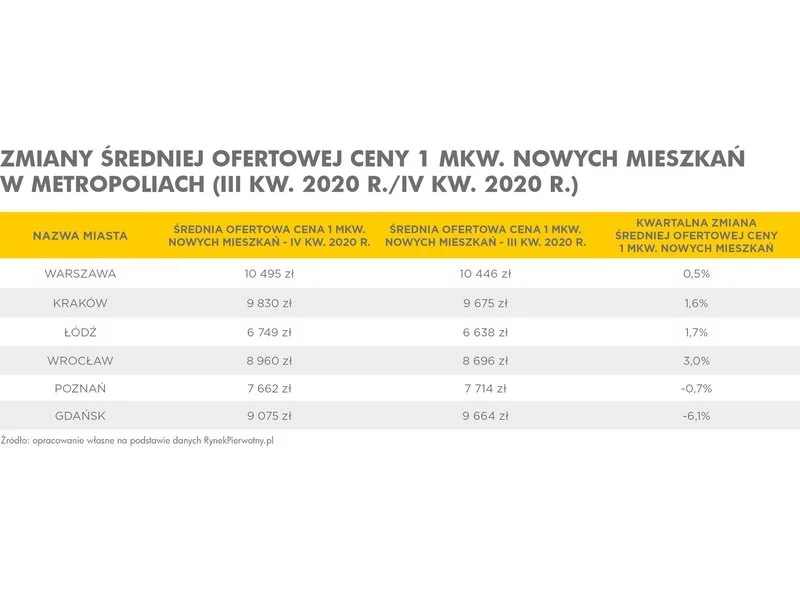

Zarówno na rynku wtórnym, jak i pierwotnym mieszkań miniony rok upłynął pod znakiem wzrostów cen.

Deweloperzy wprowadzają do oferty i sprzedają coraz więcej mieszkań. Według obserwacji analityków, koniunkturę w największych miastach, wciąż najbardziej napędzają inwestorzy. Coraz bardziej aktywne stają się także osoby zaspokajające swoje potrzeby mieszkaniowe. Deweloperzy zachęcają ich różnorodnymi metrażami oraz możliwością dostosowania mieszkania do oczekiwań.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2019 na trójmiejskim rynku nowoczesnych powierzchni biurowych.

W Warszawie wynajęto prawie 425 000 m2 nowoczesnej powierzchni, a w budowie znajduje się 700 000 m2 biur. Równocześnie ze spadkiem poziomu pustostanów w stolicy, wyraźnie rośnie presja na wyższe stawki czynszowe. Na popularności zyskują też nowe koncepty coworkingowe.

Na koniec 2019 roku, po raz pierwszy w historii, skumulowane zasoby powierzchni biurowej w miastach regionalnych były większe niż zasób powierzchni biurowej w Warszawie (5,59 miliona m2) i wyniosły 5,61 miliona m2. Całkowity zasób nowoczesnej powierzchni biurowej na dziewięciu największych rynkach biurowych w Polsce (Warszawa, Kraków, Wrocław, Trójmiasto, Górnośląsko-Zagłębiowska Metropolia, Poznań, Łódź, Lublin i Szczecin) osiągnął na koniec 2019 roku blisko 11,2 miliona m2, co w porównaniu do ubiegłego roku daje blisko 8% wzrost całkowitego zasobu nowoczesnej powierzchni biurowej.

Co dalej z rynkiem nieruchomości biurowych? Czego chcą najemcy i w jaki sposób spowolnienie gospodarcze mogłoby wpłynąć na deweloperów? O możliwościach i zagrożeniach dla biznesu oraz niepewnej sytuacji politycznej na świecie – rozmawiali szefowie europejskich oddziałów firmy doradczej na rynku nieruchomości Cresa, którzy na swoim dorocznym zjeździe spotkali się w Warszawie.

Kompaktowe mieszkania znowu w cenie. Nabywcy chcą więcej pokoi, ale maleje metraż minimalny jaki w danym typie mieszkania są w stanie zaakceptować.

Jak rynek biurowy odczuwa skutki pandemii? Czy bardziej ucierpiały rynki regionalne czy Warszawa?

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I półroczu 2019 roku odnotowała przychody ze sprzedaży na poziomie 766,8 mln zł (+20% r/r) oraz zysk netto wynoszący 115,3 mln zł (+51% r/r). Grupa sprzedała w I półroczu 2019 roku 1 762 lokale (+7% r/r). Grupa zrealizowała przyjęte cele sprzedażowe i założenia przekazując terminowo 1 655 lokali (+15% r/r). Wypracowana w I półroczu marża brutto wyniosła 29,3%.

Pomimo dużej ilości powierzchni, jaka jest teraz w budowie w największych miastach w kraju, oferta gotowych biur kurczy się. Rekordowy popyt na nowoczesne powierzchnie sprawia, że rośnie ilość umów pre-let

Deweloperzy budują coraz więcej, a klienci na rynku pierwotnym kupują lokale już na etapie dziury w ziemi. A gdyby tak pierwszego mieszkania poszukać na rynku wtórnym? Jak podjąć właściwą decyzję i na co zwrócić uwagę przy wyborze?

Moda na nowoczesne a zarazem energooszczędne budynki biurowe pojawiła się relatywnie niedawno, dlatego Polska w porównaniu do reszty Europy, nie ma zbyt wiele do nadrobienia. Wzrost zainteresowania tego typu obiektami nastąpił w ostatnich 2-3 latach zarówno ze strony najemców jak i funduszy inwestycyjnych kupujących budynki. W dużej mierze wzrost popytu na takie budynki wynika z wdrażanej przez firmy polityki proekologicznej, chęci poprawy wizerunku w oczach swoich klientów oraz inwestorów. Kilku naszych klientów zgłosiło zainteresowanie powierzchniami w „zielonych” budynkach, dlatego np. 2 faza łódzkiego kompleksu Cross Point będzie wykonana z uwzględnieniem wytycznych norm LEED.

Rosnące ceny mieszkań, rekordowa liczba lokali w realizacji i ofercie deweloperów, wysoka siła nabywcza oraz popyt konsumpcyjny – tak w skrócie można podsumować ostatni rok na pierwotnym rynku mieszkaniowym w Łodzi. Jak wynika z najnowszego raportu firmy OPG Property Professionals, pomimo coraz wyższych kosztów zakupu, chętnych na własne M w mieście włókniarzy zdecydowanie nie brakuje. Dlaczego Łódź to rynek z dużym potencjałem?

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Po rekordowym sierpniu, wrześniowe statystyki aktywności deweloperów są nieco mniej imponujące, ale w porównaniu do ubiegłego roku dynamika jest nadal dodatnia, wyraźne wzrosty widać także w danych zagregowanych w okresach 12-miesięcznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.