Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przesilenie – to zjawisko doskonale definiujące ubiegłoroczny rynek mieszkaniowy. Kupującym we znaki dały się rosnące stopy procentowe i zaostrzona polityka kredytowa banków, deweloperzy zaś musieli zmierzyć się z ograniczonym popytem, a nawet koniecznością wstrzymywania swoich projektów.

Spodziewane od początku pandemii spowolnienie na rynku biurowym w Polsce jest widoczne, jednak nie było na razie aż tak dotkliwe jak przewidywano. Pomimo tego zarówno deweloperzy, jak i najemcy ostrożniej podejmowali decyzje i po obu stronach można dostrzec niższe wyniki niż w ubiegłym roku. W całym 2020 roku w Polsce podpisano umowy na ponad 1,2 mln m2, czyli wynajęto o ponad 370.000 m2 mniej niż w 2019 roku.

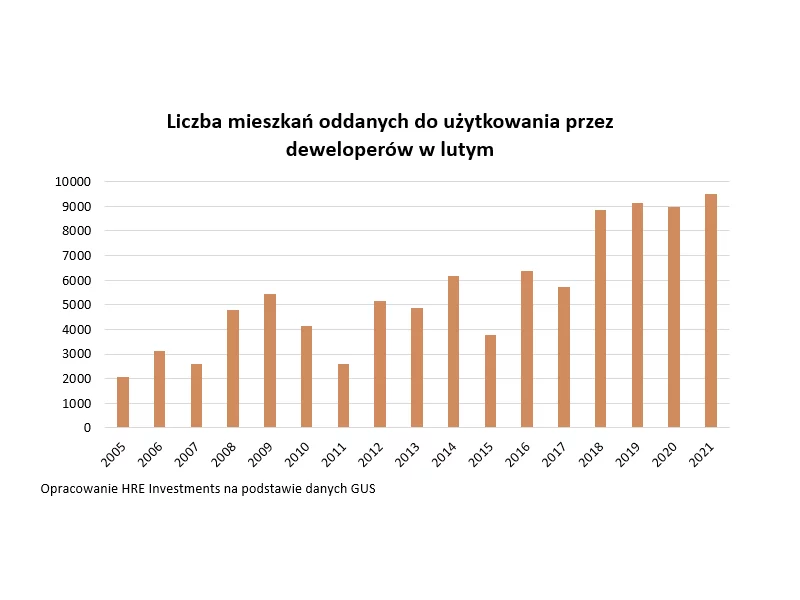

Po rekordowym styczniu, w lutym dokonania deweloperów były trochę słabsze. Wciąż wyniki są jednak jednymi z najlepszych w historii, co świadczy o dobrej koniunkturze w mieszkaniówce. Dużo wydawanych pozwoleń sugeruje też spore apetyty na bieżący rok.

Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Grupa ROBYG sfinalizowała umowę z mBankiem, dzięki której klienci ROBYG będą mogli w krótkim czasie uzyskać decyzję kredytową. Zarejestrowany wniosek otrzyma priorytet w systemie bankowym – co pozwoli na przyspieszenie analizy i wydania decyzji kredytowej. Ponadto obniżą się koszty okołokredytowe, ponieważ klienci nie będą ponosić opłat za wycenę nieruchomości.

Zapowiadane są kolejne programy mające pomóc wnioskującym o kredyt hipoteczny w otrzymaniu zobowiązania. Czy zrobią to skutecznie?

W drugim kwartale 2015 roku kredyty mogą stanieć i powinny być łatwiej dostępne. W kwietniu nie pojawiły się jednak zmiany, które byłyby odczuwalne dla większości kredytobiorców. Zdolność kredytowa co prawda rośnie, ale od wielu miesięcy największy wpływ na jej wysokość ma poziom wynagrodzeń.

W czerwcu trzyosobowa rodzina mogła otrzymać kredyt o ponad 7 tys. złotych niższy niż miesiąc wcześniej. Zdolność kredytowa spada, a poprawę sytuacji może przynieść nowa rekomendacja S.

Dane GUS pokazują, że deweloperzy oddali do użytku o 6,4% więcej mieszkań niż rok temu. Z drugiej strony przygotowana przez JLL analiza rynku nieruchomości wskazuje, że w III kwartale 2022 roku w 6 największych miastach w Polsce sprzedano aż 30% mniej mieszkań niż w kwartale poprzednim. Jak więc budować, żeby zachęcić konsumenta do kupna nieruchomości?

Liczba nowych umów o kredyt mieszkaniowy wciąż bardzo niska mimo korzystnego poziomu stóp procentowych. Zdolność kredytowa i koszt kredytu utrzymują się na stałym poziomie.

Ofertowe ceny mieszkań stają się publicznie dostępne. To ważny krok w stronę większej transparentności, który ułatwi klientom orientację w rynku. Mało kto spodziewa się jednak przełomu, bo to nie kwestia jawności jest dziś decydująca. Prym wiodą dostępność kredytów, rosnące koszty budowy i regulacje prawne.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

Rynek kredytów mieszkaniowych wciąż jest w świetnej formie. W listopadzie liczba wniosków była o niemal 38 proc. wyższa niż rok wcześniej, a średnia kwota kredytu osiągnęła rekordowe 476 tys. Za boomem stoją niższe stopy procentowe i rosnące pensje. Pytanie tylko, czy ten pęd się utrzyma.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.