Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dynamicznemu rozwojowi rynku nieruchomości towarzyszy coraz mniejsza podaż dostępnych i atrakcyjnie zlokalizowanych gruntów. Problem dotyczy przede wszystkim największych polskich miast i obszarów metropolitarnych. To szansa dla mniejszych, regionalnych ośrodków na przyciągnięcie inwestycji, zarówno mieszkaniowych, jak i komercyjnych – przekonuje Tatiana Piechota z firmy doradczej Upper Finance.

Największą podaż nowoczesnej powierzchni biurowej w 15 krajach Europy Środkowo-Wschodniej odnotowano w Warszawie, Budapeszcie i Pradze, natomiast największy wzrost nowej podaży w I półroczu 2019 r. miał miejsce w Bukareszcie.

Po oddaniu ponad 147 tys. m2 w 2019 roku, całkowita podaż nowoczesnej powierzchni biurowej we Wrocławiu zbliżyła się do poziomu 1,2 mln m2 - wynika z najnowszych danych firmy Colliers International.

Wnioski płynące z majowego posiedzenia Rady Polityki Pieniężnej, dane wskazujące na przyspieszającą dynamikę średniej płacy oraz sytuacja na rynku pracy - to główne czynniki, które powinny podtrzymywać i tak już rozgrzaną koniunkturę na rynku nieruchomości. Sytuacja na polskim rynku nadal sprzyja inwestycjom w nieruchomości, mimo, że ceny mieszkań i apartamentów wyraźnie rosną.

Pierwsza połowa 2023 roku przyniosła ogromną zmianę na pierwotnym rynku mieszkaniowym. Wystarczyła najpierw sama zapowiedź, a później szybkie uchwalenie ustawy wprowadzającej nowy program mieszkaniowy, aby sprzedaż wróciła do poziomu z II poł. 2021 r. Mimo, że transakcji związanych z planem skorzystania z „kredytu za 2%” było niewiele, to rosnąca liczba rezerwacji potwierdziła, że zainteresowanie programem jest bardzo duże. Jak wynika z danych firmy doradczej JLL, łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi, w drugim kwartale br. deweloperzy sprzedali ponad 15,5 tys. mieszkań. Był to wynik o 36% lepszy od poprzedniego kwartału.

Według ostatnich wyliczeń ceny materiałów budowlanych spadają już kolejny miesiąc z rzędu. Niekoniecznie mamy jednak do czynienia ze stałym trendem. Może być to korekta, spowodowana nadmiernym wywindowaniem cen w ubiegłym roku. Pojawia się również pytanie, jak na to wszystko wpłynie nowy program mieszkaniowy, proponowany przez rząd.

Dane na koniec pierwszego półrocza bieżącego roku z pewnością nie potwierdziły zrealizowania się najgorszych scenariuszy dotyczących skutków pandemii COVID-19 na warszawskim rynku biurowym. Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Warszawie w 1 połowie 2020 r.”, drugi kwartał obfitował w nową podaż, która została już niemal całkowicie wchłonięta przez rynek. Łącznie na rynek dostarczono 100.000 m2. W budowie pozostaje kolejne 700.000 m2.

Według najnowszego raportu firmy doradczej Cresa „Occupier Economics: Rynek biurowy w Trójmieście, I kwartał 2018 roku”, nowa podaż na trójmiejskim rynku biurowym w pierwszym kwartale br. wyniosła 45.690 m2 i była konsekwencją oddania do użytku 35-piętrowego wieżowca Olivia Star (45.690 m2, Olivia Business Centre). W tym samym czasie odnotowano popyt na poziomie 13.400 m2.

Develia sprzedała 1038 mieszkań w I kwartale br. na podstawie umów deweloper-skich i przedwstępnych, co oznacza wzrost o 95% w stosunku do I kwartału 2023 r. Spółka przekazała 598 mieszkań.

Oczywistym skutkiem wprowadzenia programu Bezpieczny Kredyt 2% są podwyżki cen mieszkań. Jakie są jeszcze inne uboczne skutki wprowadzenia programu?

Jak wynika z danych serwisu RynekPierwotny.pl, tylko od czerwca do listopada 2020 roku na rynku pierwotnym sprzedano 2299 domów, podczas gdy od stycznia 2019 roku do maja 2020 roku – 3617. Boom na zakup domu od dewelopera, który zaczął się w 2020 roku, trwa nadal. Czy przed nami kolejny rok szału na zakup domów od deweloperów, czy jednak szykuje się powrót do zakupu mieszkań? Przedstawiamy trendy mieszkaniowe na 2024 rok.

Widoczne spadki po stronie popytu na powierzchnię magazynową bezpośrednio przekładają się na niższą aktywność deweloperów. W pierwszej połowie 2023 roku do użytku oddano łącznie 2,6 mln m² nowoczesnej powierzchni magazynowej, przy czym za tak okazały wolumen odpowiada głównie I kw. 2023 roku. W II kw. zrealizowano niespełna 700.000 m² powierzchni magazynowej, co jest poziomem niespotykanym od dwóch lat..

W 1 kw. 2023 r. deweloperzy koncentrowali się na rynkach regionalnych. O nową powierzchnię biurową wzbogacił się Kraków, Wrocław oraz Trójmiasto. W Warszawie nie przybyło nowych nieruchomości biurowych. Bieżące zainteresowanie ze strony najemców utrzymuje się na dość wysokim poziomie. Popyt odnotowany w 1 kw. 2023 r. rozłożył się proporcjonalnie na rynek warszawski i miasta regionalne. Najemcy przywiązują wagę do kwestii ESG oraz komfortu pracy z biura dla swoich pracowników. Wyzwaniem stojącym przed sektorem biurowym są rosnące opłaty eksploatacyjne. Firma AXI IMMO prezentuje dane podsumowujące 1 kw. 2023 r. na rynku powierzchni biurowych.

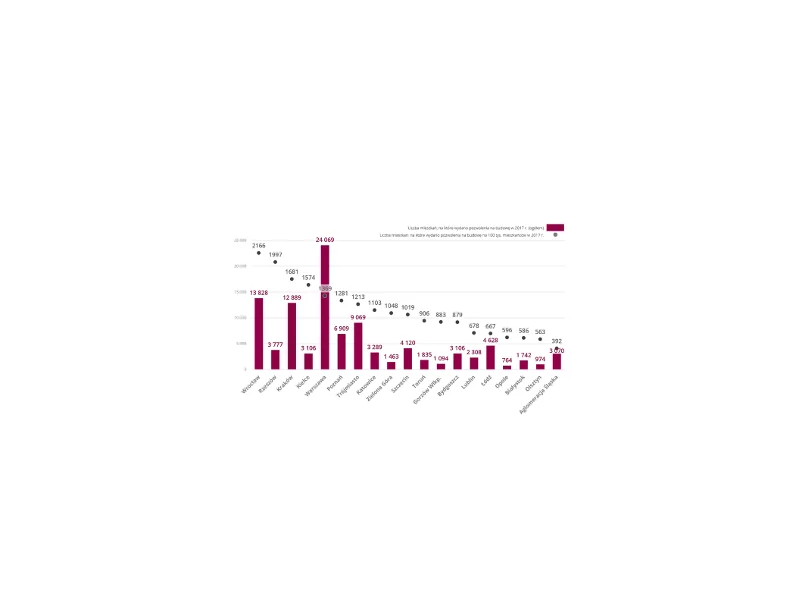

Rok 2017 był kolejnym okresem rekordowej podaży na rynku mieszkaniowym. Wzrost liczby sprzedanych lokali w porównaniu do poprzedniego roku nastąpił w większości głównych polskich aglomeracji.

Kolejno - luka podażowa, stabilny kwartalny popyt, praca zdalna w Kodeksie pracy, prop-tech, ESG i wyburzenia - największa polska firma doradcza AXI IMMO prezentuje sześć kluczowych trendów na rynku biurowym wraz z prezentacją szacunkowych danych dla sektora na koniec 2023 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.