Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ubiegłym roku rządowy program "Bezpieczny Kredyt 2%" skrajnie zmodyfikował krajobraz rynku nieruchomości, bezpośrednio wpływając na decyzje zakupowe nabywców. Największą popularnością cieszyły się mieszkania o metrażach wynoszących maksymalnie 70 mkw.

Rozwój sektora nieruchomości zależy od wielu czynników: koniunktury gospodarczej, polityki kredytowej, struktury demograficznej, a także w dużej mierze od regulacji podatkowych i prawnych. Kierunek i siła ich oddziaływania kształtuje podaż i popytu na mieszkania oraz wzajemne potrzeby i możliwości na linii inwestor i nabywca. Wpływ oddziaływania tych czynników odczuwają wszyscy uczestnicy rynku, zarówno inwestorzy, deweloperzy, jak i nabywcy. Jakie są najważniejsze przepisy prawno-podatkowe kształtujące rynek nieruchomości?

Develia na podstawie umów deweloperskich i przedwstępnych sprzedała 1225 lokali w ciągu trzech pierwszych kwartałów 2022 r., wobec 1500 lokali w analogicznym okresie ubiegłego roku, co oznacza spadek o 18%. W samym III kwartale br. deweloper sprzedał 261 lokali wobec 438 w III kwartale 2021 r.

Do tych zaskakujących i niewątpliwe długo wyczekiwanych zmian doszło w ostatnich miesiącach. Jak wskazują eksperci portalu Morizon.pl „Po raz pierwszy od blisko dwóch lat Indeks Cen Mieszkań zanotował spadek.

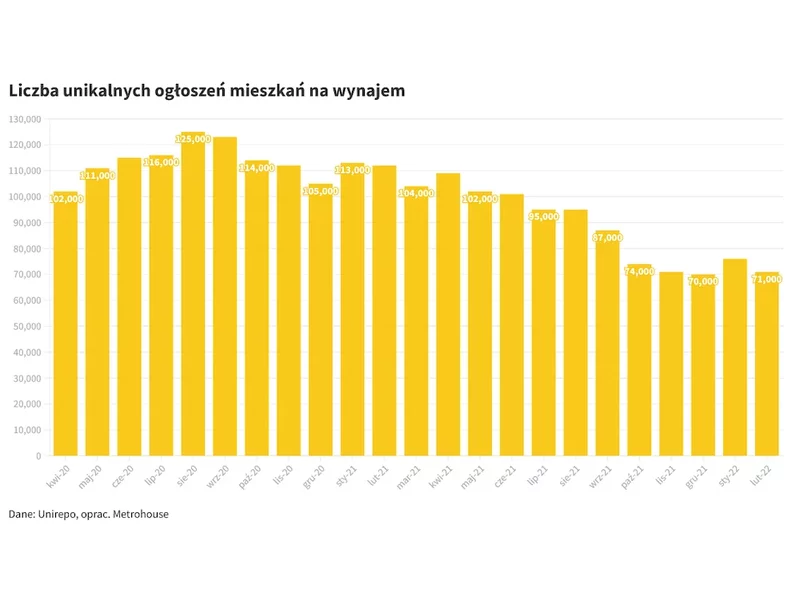

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

Aktywność najemców na największych rynkach regionalnych w Polsce pozwoliła zakończyć rok 2020 podpisaniem umów na poziomie 580.000 m2., co było wynikiem gorszym o ponad 100.000 m2. w porównaniu do 2019 roku. Warto tutaj zaznaczyć, że poprzednie 3 lata charakteryzowały się rekordową aktywnością najemców, a tegoroczny wynik zbliżony jest do popytu z 2016 roku.

W II kwartale 2022 r. eksperci finansowi należący do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielili kredytów hipotecznych na sumę przeszło 9,1 mld zł, czyli o 8 proc. niższą niż w poprzednio analizowanym okresie. Spadek to efekt podwyżek stóp procentowych oraz rekomendacji KNF, która zmieniła zasady wyliczania zdolności kredytowej.

Najemcy, inwestorzy i władze miast mają do odegrania ważną rolę w zaspokojeniu światowego popytu na zielone rozwiązania

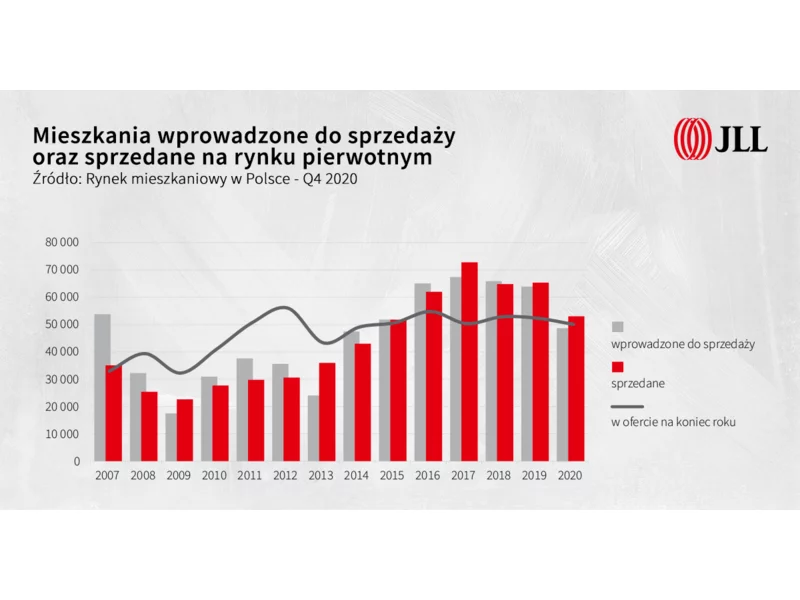

Roczna sprzedaż nowych mieszkań na sześciu największych rynkach przekroczyła 53 tys., a zaledwie 19% r/r spadek w dobie pandemii jest wynikiem wyjątkowo dobrym. Utrzymanie poziomu cen sprawiło, że pod względem wartości sprzedaży rok ten był porównywalny z dobrymi latami hossy.

W efekcie boomu mieszkaniowego „nad Wisłą” popyt na własne cztery kąty zaczął znacznie przewyższać podaż, a na rynku deweloperskim coraz częściej brakuje lokali mieszkalnych. Jak podaje jeden z wiodących serwisów nieruchomości tabelaofert.pl, w czerwcu 2021 roku w ofercie deweloperów w sześciu największych miastach w Polsce znalazło się ponad 8,5 tys. mieszkań mniej niż rok wcześniej, co stanowi spadek o blisko 16,1%. Największe uszczuplenie oferty deweloperskiej portal odnotował w Warszawie i wyniosło ono aż 30,2%. Na drugim miejscu znalazł się Wrocław z 22% spadkiem na rynku nieruchomości deweloperskich.

W lipcu br. banki i SKOK-i przesłały zapytania o kredyty mieszkaniowe na kwotę niższą o 3,5 procent w porównaniu z analogicznym okresem ubiegłego roku – wynika z najnowszych danych BIK. Aktualny odczyt indeksu jest już kolejnym sygnałem odbudowy popytu na rynku kredytów mieszkaniowych. W porównaniu do czerwca 2020 r. liczba wnioskujących wzrosła o 7,3%, zaś w stosunku do kwietnia 2020 r. aż o 39,3%.

W III kwartale 2022 r. na sześciu największych rynkach w Polsce odnotowano wyraźny spadek sprzedaży mieszkań. W tym okresie było to 6,6 tys. jednostek mieszkaniowych – oceniają analitycy JLL. To efekt malejącej liczby udzielanych kredytów hipotecznych, która od marca br. wciąż spada. Zaostrzone warunki kredytowe to najprawdopodobniej także powód częstszego niewykorzystywania umów rezerwacyjnych i rezygnacji z zawarcia umowy zakupu.

Obserwujemy obecnie wyraźną zmianę na rynku mieszkaniowym. Rosnące ceny mieszkań, coraz wyższe stopy procentowe i bardziej rygorystyczny sposób liczenia zdolności kredytowej powodują zmniejszenie liczby potencjalnych nabywców. W przeszłości niskie stopy procentowe były jednym z najsilniejszych czynników wpływających na wzrost popytu i początkowo osłabiły, a później zniwelowały uderzenie pandemii w rynek mieszkaniowy. Tym razem wzrost stóp ma przeciwny efekt, i to silny.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Widoczna na głównych rynkach biurowych w Polsce ograniczona aktywność deweloperów dotyczy również Trójmiasta. W I kwartale 2024 roku nie oddano do użytku żadnego nowego budynku, a realizowana powierzchnia biurowa jest na najniższym poziomie od ponad dwóch dekad.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.