Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Realia rynkowe nie sprzyjają zakupowi domów, a większość kredytów banki udzielają na mieszkania

„Dobry zwyczaj – nie pożyczaj!”. To stare porzekadło traci na aktualności w obliczu starania się o własne mieszkanie. Niewiele osób posiada bowiem wystarczającą ilość środków na zakup nieruchomości.

Pierwszy raz w historii pojawiły się oferty kredytów hipotecznych w złotych z oprocentowaniem niższym niż 4%. Zdolność kredytowa zamożnej rodziny wzrosła od września 2012 r. o prawie 100 000 zł.

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

Lato w branży nieruchomości upłynęło pod znakiem względnej stabilności cen i stopniowego poszerzania oferty. Czy oczekiwanie na rządowy program wsparcia nadal realnie oddziałuje na tę branżę? Gdzie sprzedaż mieszkań jest największa? Czego spodziewają się obecnie deweloperzy? Sprawdziliśmy.

Polacy zawierają coraz mniej umów kredytowych. Według danych z raportu AMRONSARFiN, w trzecim kwartale 2016 roku podpisali ich łącznie ponad 42,6 tys., co stanowi wartość 13,2% niższą w porównaniu z ubiegłym kwartałem.

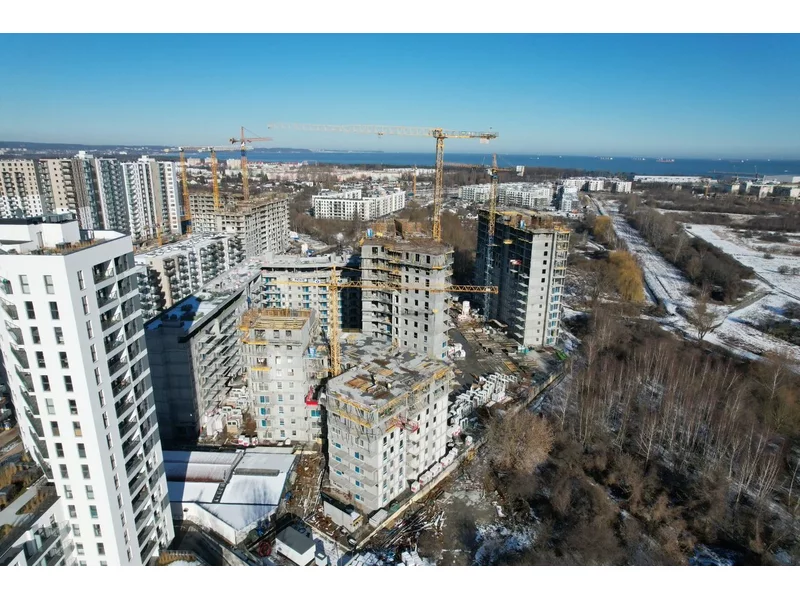

Budynek od ul. Starowiejskiej osiągnął docelową wysokość, sześć pięter. Trwają prace związane w wykańczaniem mieszkań. Właśnie mijają dwa lata od rozpoczęcia budowy. Koniec ma nastąpić w marcu przyszłego roku.

Kupno mieszkania to spore wyzwanie finansowe. Od 1 stycznia 2014 możemy liczyć na rządowy program dopłat do kredytów mieszkaniowych, który ułatwi młodym ludziom zakup własnego M.

Wysokie ceny mieszkań, ciągle relatywnie niskie zarobki oraz brak stabilności na rynku pracy sprawia, że decyzję o zakupie „m” odkładamy na lepsze czasy. Tymczasem właśnie teraz sprzyja jej dobra sytuacja na rynku kredytów, których dostępność rośnie i jest taka jak dwa lata temu.

25 maja 2011 na posiedzeniu Komisji Infrastruktury zostało przyjęte sprawozdanie podkomisji zajmującej się rządowym projektem ustawy zmieniającej zasady udzielania kredytów z dopłatami do oprocentowania, w ramach tzw.: programu Rodzina Na Swoim.

Rok 2012 będzie należał do złotówki. Kredyty walutowe na mieszkania będą zaciągane w sporadycznych wypadkach, ponieważ większość banków wycofuje z oferty takie pożyczki. Dostęp do kredytów hipotecznych w 2012 roku będzie jeszcze mniejszy niż wcześniej. To za sprawą wprowadzenia wszystkich postanowień rekomendacji SII narzuconych instytucjom finansowym przez Komisję Nadzoru Bankowego.

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

Jak pokazują dane Związku Firm Doradztwa Finansowego (ZFDF), w II kwartale 2012 roku dziewięć firm zrzeszonych w organizacji udzieliło kredytów hipotecznych o łącznej wartości 3,55 mld PLN. Członkowie Związku sprzedali też produkty inwestycyjne za kwotę 1,64 mld PLN. Firmy członkowskie ZFDF zauważają jednocześnie wzrost roli doradców, którzy znają oferty wielu banków i pomagają klientom otrzymać pozytywne rozpatrzenie wniosków kredytowych.

Odpowiedź na tytułowe pytanie nie jest prosta: choć w ostatnich latach ceny wyraźnie spadają, to jednocześnie wzrasta oprocentowanie kredytów hipotecznych. Wyliczenia Domu Kredytowego Notus i portalu nowyadres.pl pokazują, że gra na zwłokę opłacała się tylko w niektórych miastach Polski.

Jeśli w tzw. ustawie frankowej Senat utrzyma obecny zapis mówiący, że banki ponoszą 90% kosztów przewalutowania, to powinien również uszczegółowić ustalenia mówiące o podziale kredytu na dwie części.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.