Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

21 marca w Muzeum Architektury Wrocławia odbyła się uroczystość wmurowania kamienia węgielnego pod najnowszą inwestycję biurową Skanska – Nowy Targ. Do tuby, która znajdzie się w fundamentach biurowca, oprócz aktu erekcyjnego dołączono karteczki z imionami uczestników.

Bardzo dobra sprzedaż mieszkań na rynku pierwotnym sprawia, że świetna passa deweloperów trwa w najlepsze. W ostatnim czasie są oni jednak poddawani presji wynikającej ze wzrostów cen robocizny i materiałów budowlanych. Tymczasem klienci szturmują biura deweloperów. Zaciągają też coraz więcej kredytów, których wartość w I kwartale była zbliżona do poziomu z 2008 r.

Kiedy zapada poważna życiowa decyzja o zakupie mieszkania, często pojawia się pytanie: co dalej? od czego zacząć? Odpowiedź na te pytania wydawałoby się jest bardzo prosta, ale czy na pewno?

Stabilna sytuacja cenowa w Warszawie i Gdańsku, spadki cen w Krakowie i Wrocławiu – tak w dużym skrócie można nakreślić obecną sytuację na rynku wtórnym mieszkań w największych miastach w Polsce.

Przy ograniczonym dostępie do finansowania mniej osób decyduje się na budowę domu. Tym bardziej, że ceny deweloperów stają się zbliżone do kosztów budowy metodą gospodarczą

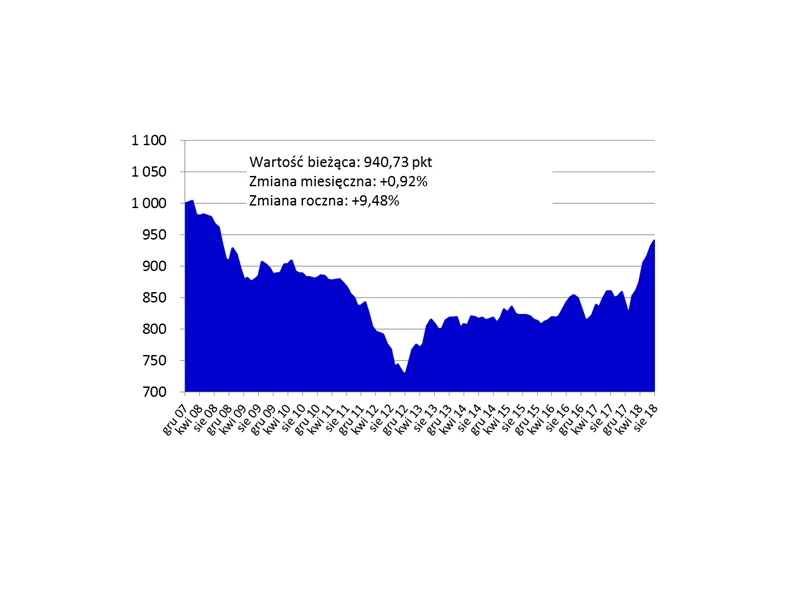

Sytuacja na rynku mieszkaniowym jest coraz ciekawsza. Ceny rosną kolejny kwartał z rzędu, z obliczeń Home Brokera wynika, że tak drogo nie było od września 2018 r. Pytanie brzmi: kiedy nastąpi odwrócenie trendu?

Oferta rynku nowych i używanych mieszkań stale dostosowywana jest do możliwości nabywczych klientów. Deweloperzy budują mieszkania na uszczuploną ostatnio kieszeń przeciętnego klienta, a właściciele mieszkań obniżają stawki wywoławcze

Rynek nieruchomości nagina ofertę do malejącej zdolności kredytowej zadłużających się na zakup mieszkania

Decydując się na zakup mieszkania, powinniśmy liczyć się z tym, że nie dostaniemy do niego kluczy z dnia na dzień. Często załatwianie wszelkich formalności może pochłonąć trochę czasu, dlatego warto uzbroić się w cierpliwość.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Znaczną część transakcji finansują właśnie kredytem. Kwota zadłużenia z tytułu kredytów hipotecznych sięga dziś ponad 403 miliardy złotych – to niemal tyle, ile wynosi majątek Jeffa Bezosa, właściciela Amazonu i jednocześnie najbogatszego człowieka na świecie. Polacy cenią sobie posiadanie mieszkania na własność, a obecne warunki kredytowe sprzyjają transakcjom.

Zgodnie z danymi REAS, zaledwie 9 % studentów może otrzymać miejsce w akademikach. Reszta radzi sobie sama lub polega na pomocy rodziny. Po studiach również nie jest różowo. Ponad 43% Polaków od 25 do 34 roku życia mieszka z rodzicami. Zdaniem Eurostatu ich odsetek wciąż rośnie. Tymczasem ceny najmu w Polsce idą w górę. Jaka przyszłość mieszkaniowa czeka młodych Polaków?

Nadchodzący rok to kolejny etap zmian na rynku kredytowym. Od 1 stycznia 2017 roku banki będą mogły udzielić kredyt mieszkaniowy w maksymalnej wysokości nie przekraczającej 80 proc. wartości nieruchomości. Czy będzie to oznaczało konieczność posiadania 20 proc. wkładu własnego?

Zamożni Polacy chętnie inwestują w luksusowe nieruchomości.

Pierwszy kwartał bieżącego roku sprzyjał kolejnym podwyżkom cen mieszkań. Do najbardziej spektakularnych zmian doszło na Pomorzu. Z raportu Expandera i Rentier.io wynika, że w Gdańsku ceny dużych mieszkań wzrosły aż o 13 proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.