Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Z danych udostępnianych przez Rynekpierwotny.pl wynika, że ceny mieszkań cały czas idą w górę. Największe wzrosty odnotowano w Łodzi i w Gdańsku. Wpływ na tę sytuację ma rosnąca inflacja, coraz wyższe koszty budowy, deficyt gruntów oraz większy wolumen sprzedaży segmentu bardzo drogich mieszkań.

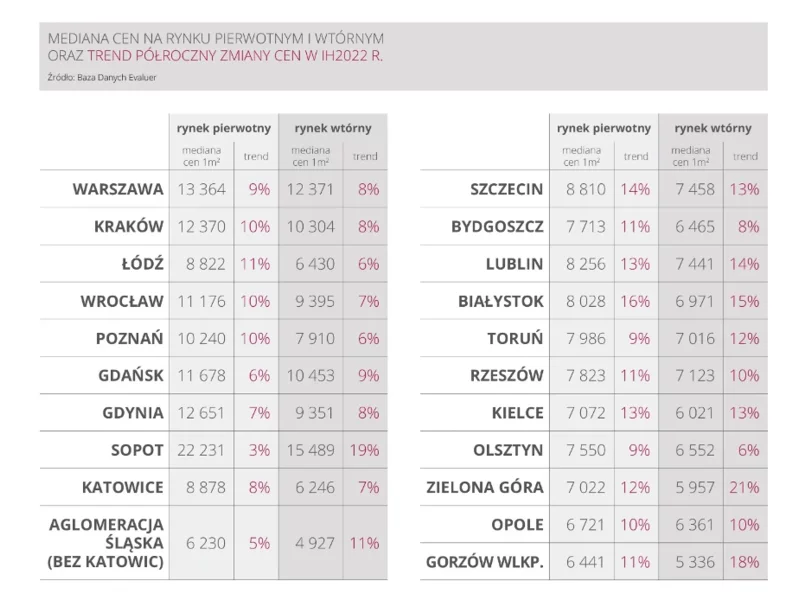

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

Według raportu „Occupier Economics – Rynek biurowy w Poznaniu w I poł. 2020 roku” firmy doradczej Cresa Polska, między styczniem a czerwcem wolumen transakcji wyniósł ponad 17.200 m2, co stanowi 28% średniej rocznej z lat 2015-2019. Najbardziej aktywni w drugim kwartale 2020 r. byli najemcy z sektora bankowego (38%) oraz sektora IT (31%).

Drugi rok z rzędu rekordowe otwarcie na rynku powierzchni magazynowych. W okresie od stycznia do końca marca br. wynajętych zostało łącznie 970 000 mkw., o 42% więcej niż w I kw. 2016 r.

Aktywność deweloperów w Warszawie w pierwszych trzech kwartałach 2023 roku była o ponad 90% mniejsza w porównaniu do analogicznego okresu w roku ubiegłym. Do końca tego roku, zgodnie z planami deweloperów, rynek biurowe zasilą nowe projekty, ale i tak łączna podaż będzie niższa niż w latach wcześniejszych.

Według raportu „Office Occupier: Rynek biurowy w Trójmieście” firmy doradczej Cresa, wolumen transakcji zawartych w pierwszym półroczu bieżącego roku na rynku trójmiejskim wyniósł ponad 34.300 m2, co jest wartością o 85% wyższą niż w analogicznym okresie roku poprzedniego. Stanowił on aż 64,5% średniej rocznej z lat 2015-2020. Wśród rodzajów umów w tym okresie dominowały renegocjacje (43%), a następnie nowe umowy (39%), wynajem na potrzeby właściciela (12%) i ekspansje (6%).

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Zainteresowanie wynajmem biur rośnie. W trzecim kwartale, zarówno w Warszawie, jak i na rynkach regionalnych popyt na powierzchnie biurowe był największy w tym roku. W regionach 2023 zamknie się wynikiem zbliżonym do rekordowego rezultatu odnotowanego w 2019 roku

Według raportu „Office Occupier: Rynek biurowy w Krakowie” firmy doradczej Cresa, wolumen transakcji zawartych w 2020 r. wyniósł 157.700 m2 i był niższy o 41% w porównaniu z 2019 r. Stanowił on 77,4% średniej rocznej z lat 2015-2019. Wśród typów transakcji nieznacznie dominowały renegocjacje (46%), kolejne były nowe umowy (45%) i ekspansje (9%).

2021 r. upłynął pod znakiem dynamicznie rosnących cen, podaży wciąż nienadążającej za galopującym popytem oraz nowych regulacji na rynku mieszkaniowym. Stanowi on w dalszym ciągu łakomy kąsek dla deweloperów, którzy aktywnie angażują się w nowe projekty, również w zyskującym na znaczeniu sektorze najmu instytucjonalnego. Eksperci Colliers dokonali analizy sytuacji na rynku mieszkaniowym, czego efektem jest zestawienie najważniejszych wydarzeń w mijającym roku, a także prognozy na 2022 r.

Kolejno - luka podażowa, stabilny kwartalny popyt, praca zdalna w Kodeksie pracy, prop-tech, ESG i wyburzenia - największa polska firma doradcza AXI IMMO prezentuje sześć kluczowych trendów na rynku biurowym wraz z prezentacją szacunkowych danych dla sektora na koniec 2023 r.

Ubiegły, 2021 rok uznawany jest przez wielu za jeden z najciekawszych okresów w ciągu ostatniej dekady na polskim rynku nieruchomości. Ogromny popyt przy niskiej podaży, wysoki wzrost cen i rekordowe wyniki sprzedaży deweloperów, a także wzrost zainteresowania inwestycjami PRS to tylko kilka z wielu aspektów, które mogliśmy zaobserwować na przestrzeni minionego roku. Jakie wnioski powinniśmy wyciągnąć z analizy? Co sądzą o nich sami zainteresowani? Sprawdźmy podsumowania i prognozy na 2022 rok.

Warszawski rynek biurowy sukcesywnie powiększa się o kolejne metry nowoczesnej powierzchni biurowej, która obecnie sięga niemal 6,1 mln m kw.

W pierwszej połowie roku popyt na warszawskie biura był pięć razy większy od nowej podaży

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.