Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Firma Dolcan, która wprowadziła na stołeczny rynek nowatorski system inwestowania w nieruchomości condo, regularnie wypłaca klientom zyski.

W polskich miastach nieustannie wyrastają nowe inwestycje mieszkaniowe. Ich zróżnicowana lokalizacja często rodzi pytanie o to, jakimi kryteriami kierują się deweloperzy poszukujący nowych gruntów pod budynek czy osiedle.

Ponad piętnaście tysięcy metrów kwadratowych powierzchni, w których pomieści się 230 apartamentów, w tym najdroższy apartament w Polsce – to wszystko w niedalekiej odległości od dawnej siedziby polskich królów na Wawelu.

Przed nami rok ogromnych wyzwań. Dla Ghelmco upłynie on pod znakiem miastotwórczości i innowacyjności – dwóch sztandarowych idei, których jesteśmy prekursorami i które znajdą swoje odzwierciedlenie w zaplanowanych przez nas projektach. B

Tylko do końca lutego 2014 r. Nickel Development gwarantuje atrakcyjne ceny przedsprzedażowe mieszkań na Osiedlu Botaniczna. Najnowszy projekt dewelopera cieszy się ogromnym zainteresowaniem klientów, którzy w ciągu zaledwie 3 miesięcy zarezerwowali już ponad 1/4 wszystkich lokali.

Tylko 3 miesiące pozostały na zaciągnięcie kredytu na 100 procent wartości nieruchomości. Obecnie jest to możliwe jeszcze w 10 bankach, jednak część z nich podniosła marże dla kredytów bez wkładu własnego.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

Inwestowanie w nieruchomości z przeznaczeniem pod wynajem jest jednymz najbardziej popularnych i bezpiecznych sposobów inwestowania. Na rentowność ma jednak wpływ wiele czynników, dlatego przed podjęciem ostatecznej decyzji niezbędne jest przeprowadzenie m.in. dokładnej kalkulacji ekonomicznej.

Remont mieszkania lub domu praktycznie zawsze wiąże się z poniesieniem sporych nakładów czasu, pracy, a przede wszystkim finansowych. Odpowiednie przygotowanie do odnowienia lokum może nam pomóc jednak w znacznym stopniu zminimalizować wydatki związane z remontem. Kluczem do oszczędności jest sporządzenie szczegółowego planu działania, korzystanie z okazji i promocji oraz wybór odpowiedniego źródła sfinansowania remontu.

Na przyjęciu euro w Polsce z pewnością zyskają posiadacze kredytów hipotecznych w złotych. Z wyliczeń Expandera wynika, że dzięki spadkowi stóp procentowych raty ich kredytów spadną o około 1/3. Wprowadzenie euro nie ucieszy natomiast zadłużonych we frankach.

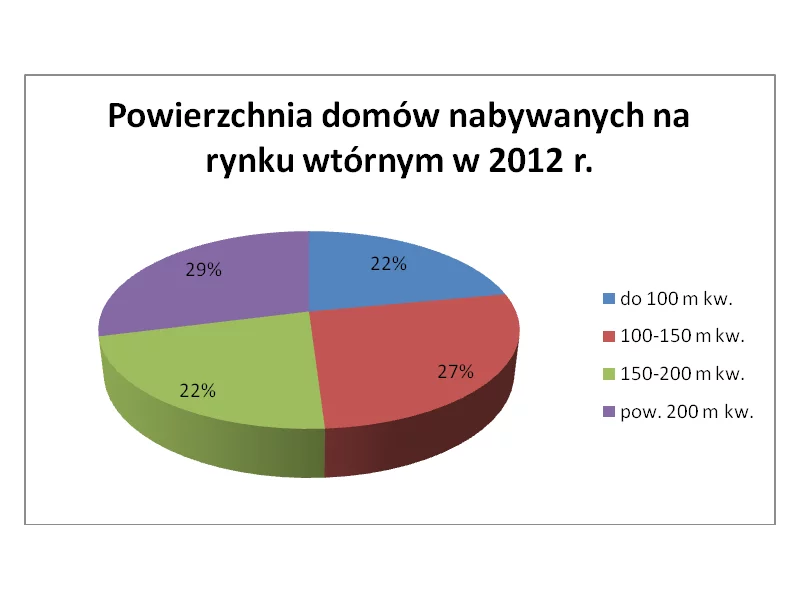

Dla wielu Polaków zakup własnego domu, to wciąż odległe marzenie. Przyczyny to malejące zdolności nabywcze i ceny nieruchomości. W efekcie, jak wynika z najnowszych danych Metrohouse kupowane przez nas domy są coraz mniejsze. Wydłuża się również czas sprzedaży - obecnie na nabywcę trzeba czekać średnio nawet 225 dni.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Osoby, które planują zakup mieszkania mają do tego teraz najlepsze warunki, kredyty hipoteczne są najtańsze w historii. Rada Polityki Pieniężnej już po raz piąty zdecydowała się obniżyć stopy procentowe, w wyniku czego oprocentowanie kredytów mieszkaniowych spadło do najniższego w historii poziomu.

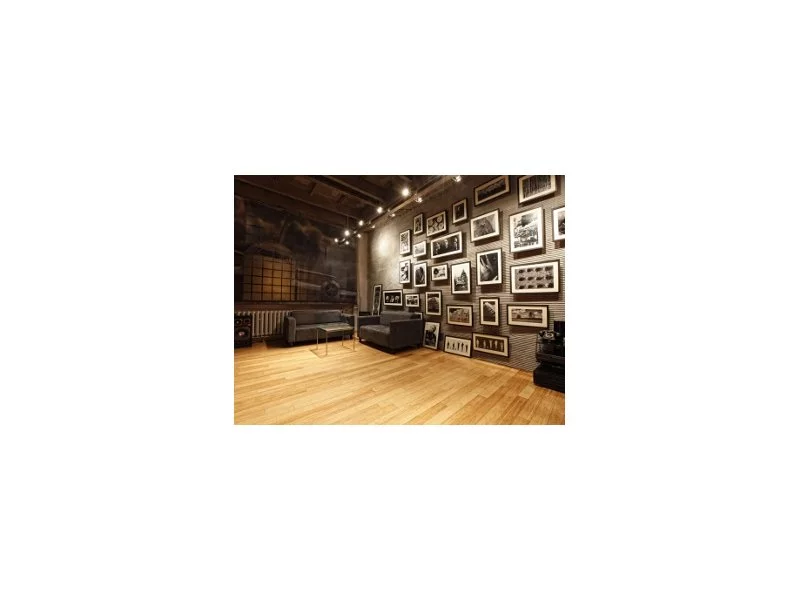

Wnętrze w stylu fabrycznym najlepiej wygląda w dużej przestrzeni, najlepiej w starych magazynach lub fabrykach. Ale takie wnętrze „z przeszłością” można też zaaranżować w domu jednorodzinnym czy w kamienicy.

Podniesienie od stycznia przyszłego roku wkładu własnego do 15% i możliwe zaostrzenie polityki kredytowej przez banki, to z pewnością dwa główne powody, dla których warto pomyśleć o zakupie własnego mieszkania jeszcze w tym roku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.