Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakończenie programu wsparcia Mieszkanie dla Młodych oraz nabierający kształtów rządowy projekt Mieszkanie Plus skłania wielu Polaków do zadania sobie ważnego pytania: wynajmować, czy zakupić własne M? Która opcja opłaca się najbardziej? Z jakim ryzykiem powinniśmy się liczyć? Na co najczęściej stawiają Polacy? Na te i inne pytania odpowiadają eksperci z firmy OPG Property Professionals.

Banki coraz częściej oferują kredyty, dzięki którym można sfinansować inwestycje proekologiczne na preferencyjnych zasadach. Dotyczy to zarówno wyposażenia domu w nowoczesne technologie grzewcze, budowy budynku energo-oszczędnego, jak i nawet zakupu samochodu hybrydowego.

Warszawski deweloper zawarł dwie umowy kredytowe na łączną kwotę 28 mln zł. Środki zostaną przeznaczone na finansowanie dwóch osiedli: Viva Garden 3 oraz Viva Garden 4, które powstaną w dzielnicy Białołęka.

Ponad 20 mld zł wydano w ubiegłym roku na nowe „M” nad Wisłą. Duży udział mieli w tym nabywcy inwestycyjni, którzy nadal mocno zaznaczają swoją obecność. Wiele więc wskazuje na to, że 2017 r. zamknie się z podobnym wynikiem.

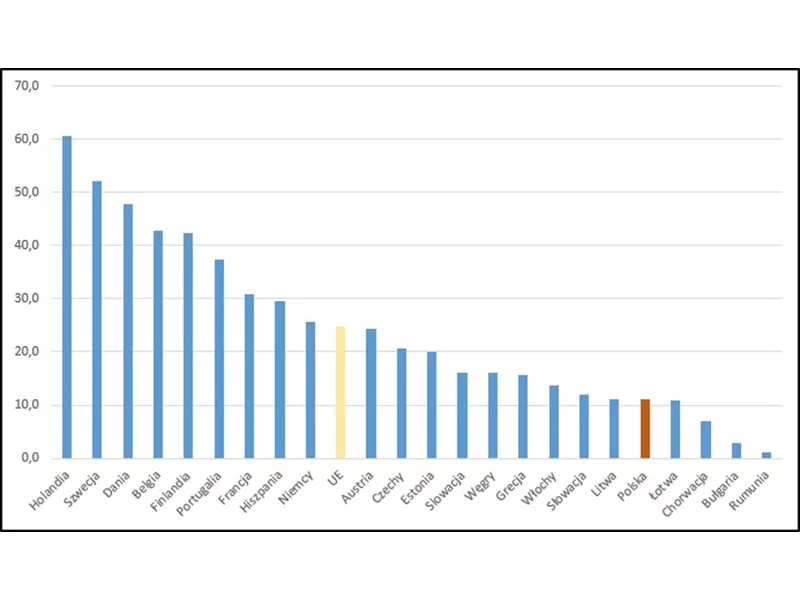

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

Od stycznia 2014 roku zacznie działać program Mieszkanie dla młodych. Z wyliczeń Expandera wynika, że największe dopłaty, przekraczające nawet 40 000 PLN, dostaną osoby kupujące nieruchomości w Warszawie, Gdańsku i Poznaniu.

Od 16 sierpnia banki ponownie zaczynają udzielać kredytów na budowę domów na działkach rolnych. Nareszcie weszła bowiem w życie nowelizacja ustawy o kształtowaniu ustroju rolnego oraz ustawy o księgach wieczystych i hipotece.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

Coliving uważają za receptę na recesję, zabiegany styl życia i samotność. Już co najmniej 23 tysiące Europejczyków mieszka w ogromnych apartamentach w centrach wielkich miast, płacąc tyle, co za wynajem pokoju. W Polsce ekonomiczną alternatywę dla tradycyjnego najmu mogą rozważyć szukający lokalu w Poznaniu, Warszawie, Wrocławiu, Trójmieście i Krakowie.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

O 2,4 proc. wzrosły średnio w 2016 r. ceny mieszkań w największych miastach Polski. W poszczególnych ośrodkach obserwujemy wahania, ale w skali kraju nadal trwa stabilizacja. Powinna ona utrzymać się jeszcze przez kilka kwartałów.

Początek 2019 r. przyniósł zmiany w podatkach. Z punktu widzenia branży nieruchomości, najważniejsza dotyczy ułatwienia w skorzystaniu z ulgi mieszkaniowej. Warto też wiedzieć o rozszerzeniu katalogu wydatków na cele mieszkaniowe.

Wyższe dopłaty dla rodzin z co najmniej 2 dzieci oraz objęcie programem także rynku wtórnego, to najważniejsze zmiany zaproponowane w nowelizowanej ustawie. Prace w Sejmie przyspieszyły, więc możemy oczekiwać, że nowe przepisy wejdą w życie już za 2-3 miesiące.

Doradcy zrzeszeni w Związku Firm Doradztwa Finansowego kontynuują pasmo sukcesów sprzedażowych. W IV kwartale 2013 roku pośredniczyli w kredytach hipotecznych na łączną kwotę 3,38 mld PLN, zwiększając tym samym wolumen sprzedaży o prawie 5 procent.

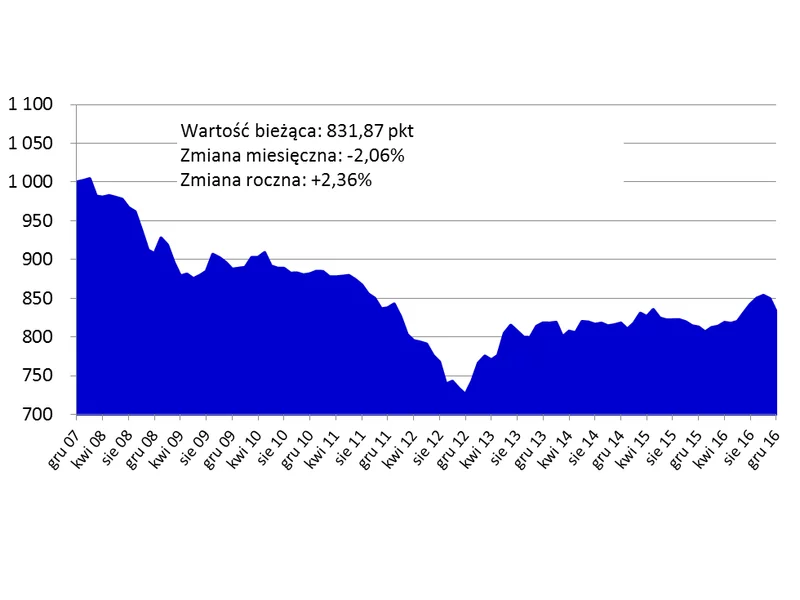

Stawka WIBOR jest niemal najniższa w historii. Jednocześnie ustabilizował się poziom oferowanych marż. Spada więc oprocentowanie kredytów w złotych i ich raty.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.