Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na rynku mieszkaniowym w ostatnim czasie dominuje kilka trendów, które mają decydujący wpływ na decyzje inwestycyjne. Przyczyniły się do tego zmiany zachodzące w gospodarce tj. rządowe programy mieszkaniowe, dostępność kredytów hipotecznych, migracje, zrównoważony rozwój i ewolucja rynku pracy. Świadomość najnowszych trendów pozwala klientom lepiej zrozumieć rynek i korzystnie kupić wymarzone „M”, a deweloperom dopasować oferty do aktualnych potrzeb nabywców.

Rynek budowlany spowolnił, zmianom uległy również strategie deweloperów dotyczące zakupu gruntów.

Żyjemy w takich czasach, gdzie ceny mieszkań idą cały czas w górę, lecz to wcale nie zniechęca ludzi marzących o swoich własnych czterech kątach.

Echo Investment zbadało preferencje i potrzeby mieszkaniowe Polaków i co chcieliby zmienić w zamieszkiwanych czterech ścianach. Pierwsza edycja raportu „Nie ma jak w domu, czyli jak mieszkają Polacy” analizuje m.in. jakie mamy wymagania wobec własnego „M”, czym kierujemy się przy zakupie mieszkania oraz czy nabywamy je głównie do własnych potrzeb czy jako inwestycję. Raport potwierdza, że w Polsce posiadanie własnego mieszkania wciąż kojarzone jest z niezależnością.

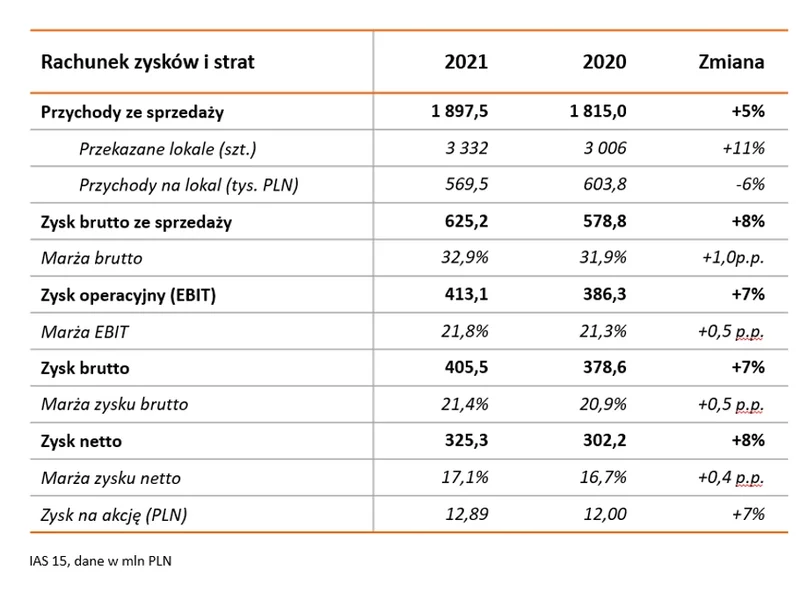

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

Neo Natolin to nowoczesne osiedle, które powstaje na warszawskim Wilanowie przy ul. Stefana Korbońskiego. Projekt należy do grupy deweloperskiej Real Management S.A., która na 36,5-hektarowej działce docelowo wybuduje 300 domów wraz z infrastrukturą rekreacyjną. W pierwszym etapie inwestycji rozpoczęły się już prace budowlane związane z posadowieniem konstrukcji budynków.

Budownictwo to w Polsce jedna z kluczowych gałęzi gospodarki. Według danych Głównego Urzędu Statystycznego na koniec 2020 roku zasoby mieszkaniowe na terenie kraju liczyły ponad 15 mln mieszkań o łącznej powierzchni 1118,8 mln m2.

Warszawa niezmiennie utrzymuje pozycję lidera wśród rynków biurowych w Polsce. W I kwartale 2025 roku odnotowano dynamiczny wzrost aktywności najemców – popyt na powierzchnie biurowe zwiększył się aż o 16% względem analogicznego okresu roku poprzedniego, osiągając poziom ponad 160 000 m kw. wynajętej powierzchni.

Coraz więcej sygnałów wskazuje, że po kilku latach zrównoważonego, choć ostatnio gwałtownie przyspieszającego wzrostu, polski rynek nieruchomości wchodzi w fazę większych napięć między popytem a podażą. Najbardziej odczuwalnymi oznakami zmian na rynku są rosnące ceny mieszkań i kosztów budowy.

183 sprzedane lokale w pierwszym półroczu 2025 (vs. 258 w pierwszym półroczu 2024 r.) Przekazanie 399 lokali w pierwszym półroczu 2024 (vs. 381 w pierwszym półroczu 2024 r.)

Realizacja rozpoczętych projektów biurowych idzie w Krakowie pełną parą.

Polityka mieszkaniowa, oczekiwania nabywców, wyzwania deweloperów, nowe warunki techniczne, ceny lokali, budownictwo niskoemisyjne, kierunek rozwoju europejskich miast – to tylko niektóre tematy podjęte podczas Kongresu Deweloperskiego, który odbył się 3 października w Krakowie.

Niemal 9 na 10 spośród wszystkich warszawiaków jest zadowolonych z życia w stolicy, a ponad połowa uważa, że sytuacja materialna ich gospodarstwa domowego jest dobra – wynika z najnowszego Barometru Warszawskiego. Pula potencjalnych klientów mieszkań premium w stolicy jest więc spora. Jak wskazują eksperci CBRE, poszukując takiego lokalu kierują się przede wszystkim lokalizacją i wybierają Mokotów, Powiśle, Saską Kępę, Żoliborz i Śródmieście.

Mimo, iż sytuację branży nieco poprawiły wakacje, w sektorze hotelowym nadal widoczna jest duża niepewność. Branża, która jest jednym z segmentów najbardziej dotkniętych skutkami lockdownów, obawia się ponownego zamknięcia. Przypomnijmy, że w 2020 roku w Polsce wprowadzone zostały najsurowsze ograniczenia dotyczące działalności obiektów hotelowych z wszystkich krajów w Europie.

Według raportu firmy doradczej Cresa „Rynek inwestycyjny w Polsce w I poł. 2020 r.” wolumen transakcji inwestycyjnych na rynku nieruchomości komercyjnych wyniósł ponad 2,85 mld euro i był to drugi najwyższy wynik w historii. Głównymi motorami wzrostu były rynki biurowe i magazynowe, które łącznie wygenerowały nieco ponad 84% wolumenu. Wartość transakcji inwestycyjnych na rynku magazynowym wyniosła prawie 1,08 mld euro, czyli najwięcej w historii, natomiast w przypadku rynku biurowego osiągnęła prawie 1,33 mld euro i był to drugi najlepszy wynik w tym segmencie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.