Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

8 sierpnia banki wznowiły przyjmowanie wniosków w ramach uruchomienia dodatkowej puli dofinansowań w rządowym programie Mieszkanie dla Młodych, a już po paru godzinach limity zostały wyczerpane.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Mówiąc najkrócej – zdolność kredytowa to możliwość spłaty zobowiązania finansowego w określonym czasie.

Drastyczne zmniejszenie dostępu do kredytów hipotecznych – to jeden ze skutków wprowadzenia ustawy implementującej Dyrektywę MCD w obecnym kształcie. Dokument od kilku miesięcy procesowany przez Ministerstwo Finansów, lada dzień trafi pod obrady Sejmu.

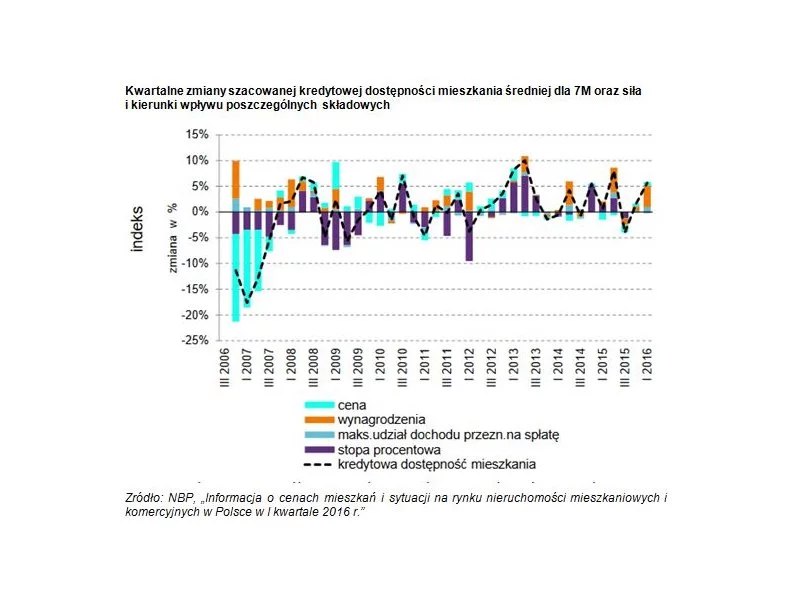

Niedawno ukazał się nowy raport NBP opisujący sytuację na rynku nieruchomości. Podsumowuje on I kw. 2016.

Zaledwie co dwudziesty deweloper decyduje się na system płatności 10/90. Oznacza to, że tylko nieliczni inwestorzy godzą się, by 10% wartości mieszkania klient zapłacił podczas umowy, a pozostałe 90% dopiero przy odbiorze lokalu. Na tak korzystne rozwiązanie dla nabywców postawił przedstawiciel Wschodniej 19, projektu realizowanego w Nowym Centrum Lubonia.

W minionym kwartale 2017 roku odnotowano rekordowe wyniki sprzedaży nieruchomości. To transakcja, która zaprocentuje w przyszłości. W jaki sposób Polacy finansują zakup mieszkania? Co przemawia za konkretnymi rozwiązaniami?

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Nowa generacja najemców w miastach Europy Środkowej i Wschodniej napędza popyt na nowe, profesjonalnie zarządzane mieszkania na wynajem i mieszkania studenckie.

Mimo podwyżek cen, popyt na mieszkania nie słabnie. Na zakup nieruchomości Polacy masowo wydają swoje oszczędności. Firmy deweloperskie notują rekordowe wyniki sprzedaży, na co duży wpływ mają też inwestorzy, kupujący mieszkania na wynajem. Ponadto, do zakupu zachęcają względnie tanie kredyty hipoteczne.

Deweloperzy stosują różne harmonogramy płatności za mieszkania w trakcie realizacji. Zdecydowanie najbardziej popularne są wpłaty odpowiadające postępom prac na budowie.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

Ze wszystkich miast analizowanych w raporcie Metrohouse i Expandera, w Łodzi odnotowano największy wzrost średnich cen transakcyjnych. Jego przyczyną było nabywanie przez kupujących mieszkań o mniejszych metrażach, których cena m2 jest zwykle wyższa.

Spośród największych polskich miast tylko w dwóch wzrosty cen na rynku wtórnym zostały nieco zahamowane. Tymczasem we Wrocławiu, Krakowie, Poznaniu i Gdańsku ceny w transakcjach są najwyższe od 2011 r.

Dobra passa na rynku nieruchomości trwa. W samym III kwartale 2016 roku do sprzedaży wprowadzono 14,2 tys. lokali. Koniec roku zapowiada się równie dobrze.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.