Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

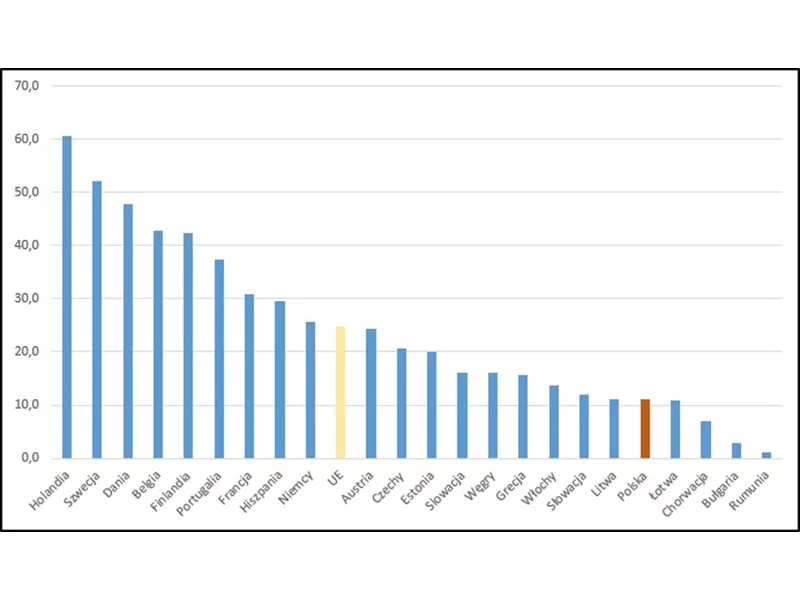

Na zachodzie Europy kupno mieszkania czy domu na kredyt jest właściwie normą. Podobnie jest w Stanach Zjednoczonych. W Polsce odsetek populacji mieszkającej w nieruchomościach obciążonych kredytem lub pożyczką na koniec 2017 roku stanowił zaledwie 11%.

Nowa ustawa deweloperska, koniec programu „Rodzina na swoim” czy postępująca fala upadków firm z branży budowlanej i deweloperskiej - to tylko niektóre czynniki wpływające negatywnie na rynek mieszkaniowy. Deweloperzy mocno cierpią w czasie niepewnej sytuacji gospodarczej i spadku zaufania do przedsiębiorczości. Obecnie osobom planującym przeprowadzkę poza miasto towarzyszy dylemat: skorzystać z oferty dewelopera czy wybudować dom na własną rękę? Deweloperzy w obliczu kryzysu nie chcą budować tanio. Co więcej, ich inwestycje bywają nietrafione. Lepiej rozważyć pewną budowę, której koszt nie przekroczy zdolności kredytowej inwestora.

Coraz częściej słyszy się o aferach związanych z rynkiem nieruchomości. Ludzie kupują swoje wymarzone M-2 lub M-3, wpłacają wymaganą zaliczkę, a potem nie mogą odebrać swojego mieszkania. Co gorsze, nawet nie mogą wycofać się z tego zobowiązania.

Od 16 sierpnia banki ponownie zaczynają udzielać kredytów na budowę domów na działkach rolnych. Nareszcie weszła bowiem w życie nowelizacja ustawy o kształtowaniu ustroju rolnego oraz ustawy o księgach wieczystych i hipotece.

Popularny program dofinansowania do mieszkań „Rodzina na Swoim” zastąpiony został od 1 stycznia 2014r. nową propozycją „Mieszkanie dla Młodych”. Możliwość otrzymania dopłaty w nowym programie rządowym uzależniona jest nie tylko od wieku nabywców nieruchomości, ale również od jej stosunkowo niskiej ceny.

Odpowiedź na tytułowe pytanie nie jest prosta: choć w ostatnich latach ceny wyraźnie spadają, to jednocześnie wzrasta oprocentowanie kredytów hipotecznych. Wyliczenia Domu Kredytowego Notus i portalu nowyadres.pl pokazują, że gra na zwłokę opłacała się tylko w niektórych miastach Polski.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

Coliving uważają za receptę na recesję, zabiegany styl życia i samotność. Już co najmniej 23 tysiące Europejczyków mieszka w ogromnych apartamentach w centrach wielkich miast, płacąc tyle, co za wynajem pokoju. W Polsce ekonomiczną alternatywę dla tradycyjnego najmu mogą rozważyć szukający lokalu w Poznaniu, Warszawie, Wrocławiu, Trójmieście i Krakowie.

Choć nowe inwestycje planowane są teraz ostrożnie to oferta rynku biurowego w naszym kraju wiąż rośnie

Na początku roku zainteresowanie dopłatami z programu „Mieszkanie dla młodych” było rekordowe. Do 11 stycznia zarezerwowano 318 z 373 mln zł.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Początek 2019 r. przyniósł zmiany w podatkach. Z punktu widzenia branży nieruchomości, najważniejsza dotyczy ułatwienia w skorzystaniu z ulgi mieszkaniowej. Warto też wiedzieć o rozszerzeniu katalogu wydatków na cele mieszkaniowe.

Zróżnicowana oferta wielkopolskich deweloperów, program MdM nadal dostępny dla wybranych inwestycji, a do tego propozycje kredytowe banków, pomoc doradców finansowych i seminaria dotyczące rynku nieruchomości – to wachlarz ofert przygotowanych przez Nowy Adres S.A. na Targi Mieszkań i Domów.

W niedawno przyjętym przez rząd projekcie zmian w programie Rodzina na Swoim znalazło się wiele kontrowersyjnych zapisów. Najważniejsze z nich to ograniczenie wieku kredytobiorcy, wyłączenie z programu rynku wtórnego oraz obniżenie maksymalnej ceny metra kwadratowego nabywanej nieruchomości. Jak ta restrykcyjna nowelizacja wpłynie na rynek kredytów hipotecznych oraz doradztwa finansowego? Na to pytanie odpowiadają eksperci Związku Firm Doradztwa Finansowego

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.