Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Likwidacja programu MdM, wyższy wkład własny i rosnące marże kredytów hipotecznych – to tylko niektóre wiadomości jakie w pierwszych tygodniach stycznia elektryzowały rynek nieruchomości.

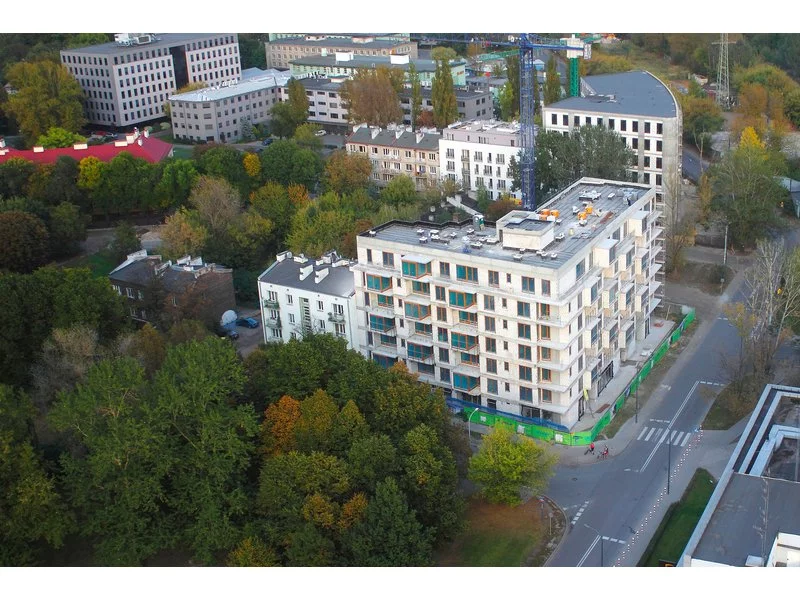

Budowa budynku mieszkalnego powstającego przy ul. Brylowskiej 2, inwestycji Yareal położonej przy skwerze im. A. Pawełka w sercu warszawskiej Woli, osiągnęła stan surowy zamknięty. Nabywców znalazło już 75 proc. mieszkań.

Ożywienie na rynku nieruchomości związane z nowymi zasadami udzielania kredytów, które wejdą w życie w styczniu 2016 roku powoduje wzmożone zainteresowanie aktualnymi ofertami deweloperów.

61 mieszkań realizuje Grupa Antczak w Turku w ramach II etapu kameralnego osiedla Kaliska Park. Sprzedaż w inwestycji przekroczyła już poziom 80 proc. Lokale zostaną przekazane klientom w pierwszym kwartale 2024 roku.

Projekt zmian w dopłatach do kredytów przyczyną zwiększonego ruchu na rynku wtórnym mieszkań. Program dopłat do kredytów Rodzina na swoim mogą czekać wkrótce bardzo istotne zmiany.

Sale and leaseback, w tłumaczeniu najem zwrotny to metoda na pozyskanie finansowania dla rozwoju wielu przedsiębiorstw. Środki finansowe są uzyskiwane poprzez uwolnienie kapitału, który został przeznaczony na wybudowanie danej nieruchomości. Transakcja składa się z dwóch łączących się ze sobą etapów. W pierwszym kroku, następuje sprzedaż nieruchomości na rzecz funduszu inwestycyjnego a następnie jej dotychczasowy właściciel podpisując umowę najmu staje się najemcą, dalej prowadząc działalność w identycznym zakresie w tej samej nieruchomości. W ramach transakcji sprzedaży nieruchomości, uwalniane są środki pieniężne, które przedsiębiorstwa przeznaczają na swój dalszy rozwój.

Pierwszy kwartał 2025 roku był kolejnym z rzędu, w którym Grupa Kapitałowa Dom Development S.A. („Grupa Dom Development”) sprzedała ponad 1 000 lokali netto, umacniając pozycję lidera na rynku mieszkaniowym w Polsce.

Jan Mroczka, prezes i największy akcjonariusz Rank Progress udzielił spółce pożyczki na kwotę niemal 10 mln zł. Oprocentowanie pożyczki zostało ustalone na zasadach rynkowych.

Od marca 2015 roku stopy procentowe utrzymywane są na rekordowo niskim poziomie. Jak wynika z przewidywań analityków, pierwszych zmian możemy spodziewać się dopiero w przyszłym roku.

Cieszący się największym powodzeniem na rynku, kredyt mieszkaniowy w programie: Rodzina na swoim, niebawem będą mogli zaciągnąć także single. Po nowelizacji przepisów osoby nie pozostające w związku będą mogły skorzystać z państwowych dopłat do odsetek kredytowych przez pierwszych osiem lat spłaty.

Wymóg 5 procentowego wkładu własnego, wydłużenie okresu spłaty na potrzeby liczenia zdolności kredytowej, program „Mieszkanie dla Młodych”, koniec spadku cen na rynku nieruchomości, to główne czynniki, które kształtowały rynek kredytów hipotecznych i nieruchomości w I kwartale 2014 roku.

Po wyjątkowo udanym roku dla europejskiego rynku inwestycyjnego, kiedy kapitał zainwestowany na rynku nieruchomości wyniósł średnio 30% ponad długoterminową średnią, Savills przedstawił prognozę na 2015 rok, zgodnie z którą hotele, mieszkania studenckie i sektor mieszkaniowy pojawią się w kręgu zainteresowań inwestorów, obok tradycyjnych sektorów biurowego, handlowego i magazynowego.

Program „Pierwsze Mieszkanie” z tygodnia na tydzień staje się coraz bardziej realny. Rada Ministrów już przyjęła projekt ustawy dotyczący tego przedsięwzięcia. Do startu programu jest coraz mniej czasu. W biurach firm deweloperskich widać już większy ruch, podobnie było podczas ostatniej edycji Targów Mieszkań i Domów w Poznaniu. Deweloperzy zgodnie potwierdzają, że ich oferta będzie tak przygotowana, by mieszkania spełniały wymogi programu. Nabywcy mogą liczyć na wsparcie merytoryczne.

Rynek inwestycji premium w Polsce zyskuje na znaczeniu, a klienci poszukują ich głównie w obrębie największych aglomeracji. Rosnący popyt wynika z większych oczekiwań wobec standardu życia i zmieniających się preferencji. Wzrost tego sektora może w przyszłości wpłynąć na rynkowe standardy.

Osoby, które zamierzają w przyszłym roku kupić mieszkanie na kredyt, powinny przygotować się na wzrost wymaganego wkładu własnego i na wyższe niż obecnie marże bankowe.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.